<PR>

クレジットカードには、色々な種類があります。流通系・消費者系・交通系・メーカー系・消費者金融系……。様々な業種の会社が、クレジットカードの発行や案内に乗り出しているわけです。

その中でも特に古株なのが、銀行系カード。

日本最初のカードはダイナースカードだけど、クレジットカードと銀行は切り離せない関係にあるんです。

そもそもダイナースクラブの設立にも富士銀行が関わっていますからね。今ほどカードが乱立していない時期にも、銀行系カードはありました。

そんな古株の銀行系カードには、たくさんのメリットがあるんです!

今回は銀行系カードのメリットに注目しながら、個人的におすすめの銀行系カードを紹介しましょう。

銀行系クレジットカードの選択基準

持っていると良いことがあるかもしれない銀行系カード。

銀行系カードの種類はそう多くはないものの、だからこそカードごとの個性が際立ちます。しっかりと選ぶ基準を把握していなければ、カード選びに失敗するかもしれませんよ。

年会費と還元率を天秤にかける

銀行系クレジットカードは、年会費がかかるものが多いです。ただ、初年度だけは年会費が無料のカードはたくさんあります。

その上、条件を満たすことによって二年目以降も年会費が無料になるカードもあるんです。

極力年会費がかからないものを選びながら、還元率も注意深く見てみましょう。

極力低コストで還元率が高いものを選ぶ、または還元率と年会費を天秤にかけてどちらか一方を重視するといった選び方がオススメです。

優待サービスの質や量で選ぶ

クレジットカードには優待サービスが付帯しているものも多いですが、銀行系カードにもも同じことが言えます。

年会費が必要なカードだとしても、優待サービスの質が高かったり量が多かったりすれば年会費の元を取ることができるわけですね。

年会費・還元率だけではなくて優待サービスがどれだけあるのかも、しっかりとチェックしましょう。

ステータス感で選ぶ

銀行系クレジットカードは、ステータス感で選ぶ方も案外多いです。銀行が案内しているカードというだけでも、なんとなくステータス感がありますよね。

だからこそ、どうせならステータスの高い銀行のカードを選ぼうとするわけです。性能ももちろん、持っていて満足できるかというステータスも大事ですよね。

おすすめの銀行系クレジットカードを紹介

色々と得を出来てステータス感もある銀行系カードには、具体的にどのようなものがあるのでしょうか。

個人的にオススメできる銀行系クレジットカードを、今回は5枚紹介したいと思います! 個人的最良の一枚を探せ!

【三井住友VISAデビュープラスカード】定番の安心感!

三井住友VISAデビュープラスカードは、銀行系カードの定番三井住友VISAカードの入門カードです。

還元率が高い、作りやすい、将来性もあるという三拍子揃ったバッチリオススメできるクオリティの高い一枚。その性能が、これだ!

| 三井住友VISAデビュープラスカード |  |

| 年会費 | 初年度:0円 2年目以降:1,350円 |

| 入会資格 | 満18歳以上から25歳 |

| 国際ブランド | VISA |

| 利用限度額 | 10万円~80万円(条件による) |

| 付帯保険 | 紛失・盗難サービス |

| ポイント還元率 | 標準: 1.0% 条件: 1.5% |

| ポイント有効期限 | 24か月 |

| 利用可能電子マネー | iD、Apple Pay、WAON、PiTaPa |

| マイル還元率 | ANA: 0.60% JAL:- |

標準:ポイント交換対象の最小値÷普及ポイント最小値=A、A×1ポイント当たりにかかる金額=B、還元先最小値÷B=還元率

前年に1度でもカードを利用すると、年会費が無料になる実質年会費ゼロ円カード!

さらにポイント還元率も銀行系カードの中だと比較的高めで、お得感があります。

年会費とポイント還元のどちらも重視できるため、どんな方でも魅力を感じやすいのではないでしょうか。

また、入会後3か月間は1000円当たり5ポイント付与されるという特典も付いています。交換先も使いやすい楽天スーパーポイントやnanacoポイント、WAONなど幅広いです。

無理に商品に交換するよりも、使いやすいポイントに交換したほうが得できるのではないでしょうか。

さらに!

このカードには将来性があると述べていましたね。三井住友VISAデビュープラスカードは、満26歳になった時点で『三井住友VISAプライムゴールドカード』に自動的にランクアップするんですよ。

若年層向けのお気軽ゴールドカードではあるものの、若いうちからゴールドカードを持てるのは大きなメリットではないでしょうか。

30代を超えて「さあゴールドカードをつくろう!」となったとき、カードを選ぶ基準もカードの使い方も予め知っておくことができますからね。

ほかにも、USJの優待割引や宝塚歌劇団の会員限定優待公演のチケット獲得などの特典がたくさんあります。日本国内でエンタメを楽しみたい方にとっては、大いにメリットがあるカードでしょう。

また、三井住友銀行との連携も出来ますよ。

三井住友銀行口座を持っていた場合、署名と捺印無しでカード申し込み手続きが出来る「完全オンライン入会」を利用できます。そして、口座残高表示サービスやコンビニATM利用手数料が無料になるなどのサービスもしっかりあるんです。

ただ、そんな三井住友VISAデビューカードにも弱点があります。海外旅行保険が付帯しないことです。海外旅行のサポートデスクや割引はあるものの、保険が付帯しないので海外旅行の相棒としてはオススメできません。

【 VIASOカード】キャッシュバックも出来る!?

券面デザインが秀逸で遊び心満載の「VIASOカード」ですが、このカードの良いところはそれだけではありません。

キャッシュバックが出来るなど、他のカードではなかなか見ないメリットがあるんです!

| VIASOカード |  |

| 年会費 | 永年:年会費無料 |

| 入会資格 | 18歳以上(高校生不可) ※未成年の方は親の同意が必要 |

| 国際ブランド | MasterCard |

| 限度額 | 10万円~100万円 |

| 付与保険 | 海外旅行,ショッピング |

| ポイント還元率 | 標準:0.5% 条件:10.0% |

| ポイント有効期限 | 12か月 |

| 利用可能電子マネー | 楽天Edy , モバイルSuica , SMART ICOCA |

| マイル還元率 | なし |

標準:ポイント交換対象の最小値÷普及ポイント最小値=A、A×1ポイント当たりにかかる金額=B、還元先最小値÷B=還元率

このカード最大の特徴は、交換手続き不要でキャッシュバック可能というところでしょう。

1,000円当たり5ポイント貯まり、このポイントが1,000ポイントに達するとキャッシュバック可能になります。

そして、ポイント還元対象月に自動的に口座に1ポイント1円でキャッシュバックされるんです。

1,000円ちょっとが口座に入る感覚ですね。

キャッシュバック、地味に一番嬉しいポイント交換方法ではないかと思います。

使い道は自由だし、口座に現金として入るから何にだって使えてしまうし…。商品券とかギフト券よりもユーザーにやさしいですよね。

また、ポイントが2倍になる特定加盟店がたくさんあって日ごろ使えば使うほどポイントが貯まりやすいのも魅力的。

たとえば、高速道路の利用料金や携帯電話の利用料金、インターネットプロバイダー料などの支払いでポイントが2倍になるんですよ!

各種支払いにVIASOカードを利用することによって、キャッシュバックも受けやすくなるんじゃないでしょうか。

ポイント関係以外の特徴だと、券面デザインの種類が豊富というのが挙げられます。

「くまもんカード」や「ふなっしーカード」など、ゆるキャラカードがあったり、アニメキャラクターのカードなどもあるんです。基本デザインも秀逸だから、無理にキャラクターカードを選ばなくても他のカードと差別化ができます。

デザインが優れているというのも、ステータス感のひとつですから大切にしたいですよね。

また、銀行系カード特有のサービスには「海外ATM手数料無料」というサービスがあります。海外旅行保険も利用付帯ではあるものの付帯しますし、海外旅行の相棒にも慣れるカードと言えるでしょう。

【MUFGカード ゴールド】コスパ最強!? ステータス感が高い!

銀行系カードの定番と言えば、三井住友VISAカードとMUFGカードではないでしょうか。

そんなド定番とも言えるMUFGの中でも特にオススメなのが、MUFGカードゴールドです。

「ゴールドカードは作りづらいんじゃないの?」と思うかもしれませんが、比較的作りやすくスペックも高くステータスも高い! 安心して作れる一枚が、こちら。

| MUFGカード ゴールド |  |

| 年会費 | 初年度:0円(ETC:0円) 2年目以降:2,057円 |

| 入会資格 | 18歳以上、本人または配偶者に安定した継続収入のある方 |

| 国際ブランド | VISA・MasterCard・JCB・銀聯 |

| 利用限度額(初年度) | 10~200万円 |

| 付帯保険 | 海外・国内旅行保険、ショッピング保険 |

| ポイント還元率 | 標準:0.47% 条件:0.5% |

| ポイント有効期限 | 24か月 |

| 利用可能電子マネー | – |

| マイル還元率 | JAL:0.20% |

標準:ポイント交換対象の最小値÷普及ポイント最小値=A、A×1ポイント当たりにかかる金額=B、還元先最小値÷B=還元率

格安ゴールドカードとして遜色のない海外・国内旅行保険の利用付帯。最高補償額2,000万円という金額。正真正銘ゴールドカードと言えるようなスペックを持っていますよね。

空港ラウンジサービスも無料付帯! ゴールドカードの中では利用可能空港の数が少ない方ではあるものの、これまで紹介した銀行系カードの中だとトップクラスのサービスでしょう。

また、ゴールドカードらしいと言えば券面デザインも一見の価値がありますよ。

洗練されていて高級感があり、デザイン性が高いんです。持っていて嬉しくなるような演出が施されているのも嬉しいところ。

日本国内だと「格安ゴールド」と見られるかもしれませんが、海外だと一律に「ゴールドカード」として評価されるのも魅力です。

海外旅行の相棒には、ぴったりではないでしょうか。

ただ、ポイント還元のお得感は他のカードに負けますね。それでも、年に1ヶ月の指定月にポイント1.5倍になるというキャンペーンもあります。

年に1回だけなのがネックかもしれませんが、指定月は自分で設定できるので、誕生月を設定するなど自分にとって嬉しいことがある月を指定すると嬉しさ倍増ですね。

ポイントに関しては海外の利用でポイント2倍になるという特徴があります。そういう特徴も含めて、このカードは海外旅行を前提にして作った方がよさそうですよね。

銀行系カード特有のサービスには、ATM時間外手数料が無料になったり、スーパー定期年0.1金利優遇を受けることができたり、住宅ローン金利優遇を受けることができたりと豊富です。

特に住宅ローンの金利優遇というのが嬉しいですよね。

スーパー定期年0.1%優遇というのは、このカードを窓口で提示した上で「スーパー定期」に500万円以上新規で1年以上預けると、店頭表示利率年0.1%が上乗せされるというものです。

スーパー定期を利用しようか考えている方は、MUFGカードゴールドを検討してみると良いのではないでしょうか。

【 JCB EITカード】任意保険のクオリティ高し!

カードデザインの秀逸さと豊富さ、入会キャンペーンのお得感と任意保険の充実度……。

基本性能だけならそれほど特徴が無いように見えるこのカードは、中身を知れば知るほど個性的。使い方も人それぞれ!? そんなJCB EITカードの特徴を見てみましょう。

| JCB EIT |  |

| 年会費 | 初年度:0円(ETC:0円) 2年目以降:0円 |

| 入会資格 | 満18歳以上の方(高校生不可) 本人か配偶者に安定収入のある方 |

| 国際ブランド | JCB |

| 利用限度額(初年度) | 審査により設定 |

| 付帯保険 | 海外旅行保険(自動付帯) ショッピング保険 |

| ポイント還元率 | 標準:1.00 % 条件:1.50% |

| ポイント有効期限 | 24か月 |

| 利用可能電子マネー | QUICPay |

| マイル還元率 | ANA:0.60% JAL :0.60 % スカイマイル:0.60% |

標準:ポイント交換対象の最小値÷普及ポイント最小値=A、A×1ポイント当たりにかかる金額=B、還元先最小値÷B=還元率

キャッシュバック・クオカード・商品券の進呈などの入会キャンペーンを、常時行っているのがJCB EITの魅力のひとつ。

入会キャンペーン以外にも、随時色々なキャンペーンを行っています。

たとえば、2017年11月16日から2018年2月15日まで実際に行われているキャンペーンだと、『食べて! 飲んで! JCBを使って! キャッシュバックキャンペーン』というものがありました。

これは、参加登録したJCBカードを全国の飲食店で合計3万円以上利用した方に、抽選で1万円のキャッシュバックを行うというもの。

よく飲み食いする方なら、3ヶ月程度もあれば3万円は使うでしょうから無理をして応募する必要もなく恩恵が得られる「かもしれない」わけですね。

他にも、カード利用によってキャッシュバックやポイント還元が受けられるキャンペーンが多数開催されています。自分が「無理をせず応募できるもの」にだけ、参加登録をすると良いでしょう。

また、トッピング保険が多数用意されているのもJCB EITの魅力のひとつです!

トッピング保険の中には、月額260円で最大1億円の補償を受け取ることができる「自転車プラン」や月額150円で最高1億円の補償を受け取ることができる「日常生活賠償プラン」などがあります。

他にも携行品プランや旅プランなどの保険があるので、自分に必要なものを選びましょう。

特に、自転車乗りには自転車プランに入ることをオススメします。自転車に乗るなら、保険は必須ですからね。圧倒的低コストでこれだけの手厚い補償は、他の自転車保険ではなかなか受けられませんよ。

また、最高2000万円の海外旅行保険が自動付帯されるというのも魅力的。

基本性能も高めだしポイントの交換先も多いし……案外魅力的な特徴がたくさんあるカードなんですよ。券面デザインがどれも秀逸でステータス感もあるし、豊富な種類から自分の好きなものを選べるから所有する喜びも高い。

しかし! 人によってはデメリットとなり得る特徴があります。

このカードは、リボ払い専用です。

【DCカードJizile】高還元、凄まじいお得感!?

DCカードの中でも特に作りやすく、コストパフォーマンスに優れた一枚がDCカードJizileです。

難点となり得る「リボ払い専用カード」という特徴はあるものの使い方によっては本当に「おいしいカード」と言えます。

| DCカードJizile(ジザイル) |  |

| 年会費 | 初年度:0円(ETC:0円) 2年目以降:0円 |

| 入会資格 | 18歳以上 本人に安定継続収入のある方(学生可) |

| 国際ブランド | MasterCard |

| 利用限度額(初年度) | 10~100万円 |

| 付帯保険 | 海外旅行保険 ショッピング |

| ポイント還元率 | 標準:1.42% 条件:1.50% |

| ポイント有効期限 | 36か月 |

| 利用可能電子マネー | – |

| マイル還元率 | JAL:0.60% |

標準:ポイント交換対象の最小値÷普及ポイント最小値=A、A×1ポイント当たりにかかる金額=B、還元先最小値÷B=還元率

リボ払い専用カードだから、支払いが毎月一定というメリットがあります。

手数料が掛かるものの、支払い金額が変動することが無いのでやりくりが楽になるでしょう。毎月の資金繰りに頭を悩ませている方にとっては、ぴったりなカードです。

リボ払いは抵抗があるという場合は、利用可能額からはみ出さないように使いましょう。利用可能額が50万円の場合、設定額を50万円とすることによって一括引き落としにできます。

そんなJizileのメリットは、年会費無料で海外旅行傷害保険が最高1,000万円自動付帯するということです。

年会費無料で自動付帯というのは、なかなかありませんからね。

ポイント還元率も銀行系カードの中では群を抜いて高いです。年会費無料・高還元・保険が自動付帯という三拍子が揃っているだけでも、このカードを持つ価値は非常に高い!

毎月一か月の利用額合計に対してポイント加算されるから、毎回1,000円未満が切り捨てられるということもなくポイントも貯めやすいですよ。手数料も実質年率15%と業界内では低めの数値なので、お得感があります。

また、キャッシュバックが出来るというのも大きなメリットです。

付帯サービスやキャンペーンなどの特典は少ないですが、基本性能の高さなら抜群! 性能重視な方に選んで欲しい一枚と言えます。

銀行系クレジットカードの良いところは?

銀行系クレジットカードを紹介してきましたが、実際に銀行系クレジットカードを選ぶメリットをまだ説明していませんよね。

「魅力的なカードがあるのはわかったけど、銀行系カード全体のメリットって具体的に何?」その質問に、お答えしましょう!

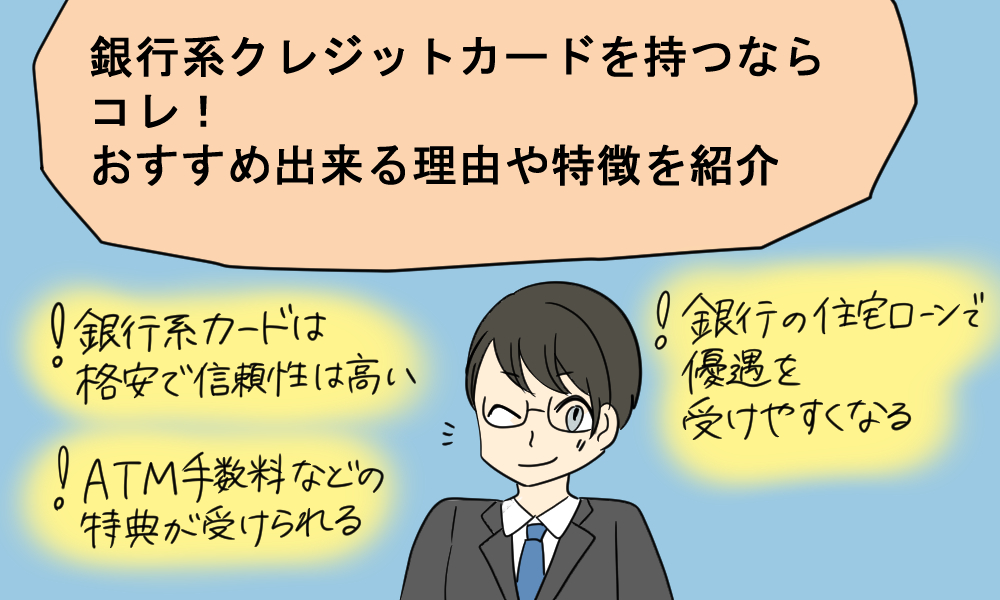

銀行系カードは格安で信頼性が高い

簡単に作ることのできる一般カードの中だと、銀行系カードは比較的信頼性が高いです。

特に三井住友VISAカードやMUFGなどはステータスが高いと見られる傾向があります。格安で、年齢問わずステータス性の高いカードを持つことができるのは大きなメリットと言えるでしょう。

使うことで、ゴールドにもランクアップできますしね!

ATM手数料などの特典が受けられる

カード引き落とし口座を指定の銀行に設定することによって、ATM手数料に関して優遇が受けられることが多いです。

ATM手数料、日ごろATMを使うと案外バカにならない額になりますよね。そんな手数料が無料になるとしたら、それはとても嬉しいことではないでしょうか。

銀行の住宅ローンで優遇を受けやすくなる

将来的にマイホームを持ちたいと考えている方!

銀行系カードを作り、その銀行に対する信用実績を作ることによって住宅ローンに関して優遇を受けやすくなりますよ。

銀行からすると「今までカード利用をしっかりしてくれた方」の方が、カード利用が無く信用がイマイチわからない方よりも貸しやすいんです。

他のカード実績がある方よりも、自分の銀行のカードを使ってくれた方の方が優遇したくなるのが人情ですからねえ。

銀行系クレジットカードに関する疑問を解決

銀行系カードはイイゾ! と語ってきましたが、正直まだよくわからない部分もありますよね。

そこで、小さなことから大きなことまで、銀行系クレジットカードで皆さんが疑問に思いやすい部分を説明したいと思います!

メインバンクのカードを選ぶべき?

メインバンクのカードを選ぶことによって、優待サービスなどの特典が受けやすくなります。自分が「メインバンク」としている銀行があるのなら、その銀行のカードを作った方がお得でしょう。

ただ、メインバンクと言える銀行が無いような方も銀行系クレジットカードは作れます。

要は「メインバンクだから」というよりも、自分がよりお得になるカードを選べばいいわけですよ。

学生でも銀行系クレジットカードは作れる?

紹介したカードの審査条件に「学生可」とあるものは、学生でも作れます。ただ、可能だとしていても審査が厳しくて落ちる可能性もあるのではないかと不安ですよね。

確かに銀行系カードは審査が甘くはないと言われていますが、その銀行の口座を持っているなら審査が比較的甘くなるので作れないということはありません。

不安なら、自分が口座を持っている銀行のカードを選べば良いでしょう。

カード審査は厳しい?優しい?

「学生でも作れる?」の項目で説明しましたが、口座を持っている場合は審査が少し甘くなります。

確かに、以前は銀行カードの審査は厳しいものでした。昔は分割払いができなくて一括払い専用だったので、審査がどうしても厳しくなったんですよ。

たとえば、カード利用枠が100万円だったとするのなら、最大100万円を一括でポンと支払える人でないと審査に通らなかった。

ただ、分割払いが認められた21世紀において、審査基準は甘くなったんです! 分割で支払うことができるのなら、審査に通る時代ですからね。

だから、銀行系カードだから特別審査が厳しいということはないでしょう。あくまでも「審査が甘くないと言われている」に過ぎません。

下記ページではクレジットカードの審査難易度についてまとめています。

まとめ

銀行系カードのオススメを5枚紹介してきましたが、銀行系カードと一言で述べても色々な特徴を持ったカードがありますよね。

どのカードも非常に個性的で、選ぶ人の心を迷わせてくれます。

選ぶポイントは、「性能の高さ」「ステータス感」「銀行口座との連携」「キャンペーン」など色々ありますが、その中で一点自分が「譲れない」と思うものを決めてください。

それを重視して各カードの特徴を見ると、自然と一枚が決まるでしょう。

銀行系カードを持つことは、将来のことを考えるということ。今だけでなく、将来性も考えてしっかり選んでくださいね。

”今”おすすめ出来るクレジットカードはコレ!

「種類が多すぎて選べない…」

「お得なクレジットカードは一体どれ?」

「ステータスが高いのは!?」

などなど、お悩みの方が多いかと思います。

そこで、”今”だからこそおすすめ出来るクレジットカードをランキング形式で3枚紹介していきます!

![]()