<PR>

個人事業主は、クレジットカードを作りたいと思ったとき不安が大きいですよね。

「作れるのか?」「記帳はどうしたら?」「どんなカードがいいの?」と、色々な不安や疑問が頭をめぐるでしょう。

カードを持っていないという個人事業主も案外多いし、諦めている人も多いです。ただ、個人事業主でも作れるカードがあります。

ただ、どんなカードが良いのかイマイチよくわかりませんよね。

そこで! 個人事業主にオススメのカードを紹介しましょう!

目次

個人事業主におすすめ出来るクレジットカードの基準

実際にオススメカードを紹介する前に、個人事業主にオススメできるカードとは何かを語りたいと思います。

基準を理解した上で、今回オススメするカードと自分が調べたカードとを比較・検討してみましょう。

どんなサービスが付いているか

出張が多い方なら、「海外旅行保険」や「海外店舗の支払いでポイント2倍」などのサービスがある方がいいですよ。そういう感じで、自分のライフスタイルやビジネススタイルに応じて得をするサービスがあるかどうかを見ましょう。

ビジネスマンや事業主に特化したサービスがあるカードもあります。そういうところもチェックすることをオススメしますよ。

審査に通りやすいかどうか

個人事業主は、どうしても会社員に比べると社会的信用が薄いです。雇用されていないということから、どうしても「信用しづらい」んですよね。

だから、個人事業主も審査に通るという口コミがあるのかどうかということや、カードごとの審査基準の厳しさを調べておくことが大事です。

年会費

個人事業主にとって、無駄な経費削減は大切なことです。年会費は経費として落とすことができるものの、結構な負担になるので年会費が安いカードを選ぶということも必要になるでしょう。

ただ、安ければいいわけでもありません。

年会費とサービスとのバランスを考えましょう。

個人事業主におすすめ出来るクレジットカードを紹介

個人事業主のクレジットカードを選ぶ基準を紹介したところで、ここからは実際に個人事業主におすすめできるカードをいくつか紹介します。

還元率・サービス・年会費・作りやすさなど、一枚一枚見ていきましょう。

【JCB法人カード】コスパと安定感がスゴイ!

ゴールドカードやプラチナカードじゃなくて、一般カードの方がいいという方にはコチラがオススメ!

国内で圧倒的な信用性を誇るJCBが発行する法人カード。JCB基本機能を利用できる上、法人ならではのサービスも用意されています。

| JCB法人カード |  |

| 年会費 | 初年度:0円(ETC:0円) 2年目以降:1,350円 |

| 入会資格 | 18歳以上 法人の代表者または個人事業主 |

| 国際ブランド | JCB |

| 利用限度額(初年度) | 審査によって設定 |

| 付帯保険 | 海外旅行保険 国内旅行保険 ショッピング保険 |

| ポイント還元率 | 標準:0.49% 条件:1.49% |

| ポイント有効期限 | 24か月 |

| 利用可能電子マネー | – |

| マイル還元率 | なし |

標準:ポイント交換対象の最小値÷普及ポイント最小値=A、A×1ポイント当たりにかかる金額=B、還元先最小値÷B=還元率

今回の記事で紹介してきたどのカードよりも、年会費が格安! 法人カードの中だと本当に安い部類のカードで、ETCカードも複数枚無料で発行できるというお得なカードなんです。

その分保険やサービスは他のカードより手薄になりますが、問題なのは年会費に比べてサービスが充実しているかどうか。

それを判断するべく、サービスを見てみましょう。

法人カードということで、ビジネスサポートサービスがしっかりと備わっています。オフィス用品をお得に注文できる「オフィスサプライサービス」を利用できるんです。

これはオフィス用品のほとんどを網羅しているので、何がどれだけ欠品したとしても対応できます。

しかも! 当日または翌日に届くんですよ。

さらに、会計ソフトや管理ソフトを多数使うことができるサービスもあります。事務処理にかかる手間を大幅削減して、本来の仕事に集中できるわけです。

特に個人事業主は、事務・営業・本番の仕事全てを一人でやらないといけないので、そのうちの事務だけでも楽になるのならオイシイですよね。

他には「JCB de JAL ONLINE」という航空券予約チケットレスサービスや、「エキスプレス予約サービス」という東海・山陽新幹線のネット予約&チケットレスサービスも利用できます。出張の手配も便利になるというわけです。

個人事業主用のカードとして、ビジネスカードとして欲しいサービスが一通りそろっていると言えるのではないでしょうか。

他の優待サービスは要らないから、実務的なサービスだけ欲しいという方にはぴったりです。

【オリコ Ex Gold for Biz】福利厚生サービスを優待利用できる!

オリコカードの、個人事業主専用カードです。その時点で「個人事業主が作りやすい」という点はクリアですよね。

年会費も比較的リーズナブルで、デザインも「ゴールド感」があってカッコイイ。その性能とサービスは?

| オリコ Ex Gold for Biz |  |

| 年会費 | 初年度:0円(ETC:0円) 2年目以降:2,160円 |

| 入会資格 | 個人事業主の方 |

| 国際ブランド | VISA・MasterCard |

| 利用限度額(初年度) | 10~300万円 |

| 付帯保険 | 海外旅行保険 国内旅行保険 ショッピング保険 |

| ポイント還元率 | 標準:0.5% |

| ポイント有効期限 | 12か月 |

| 利用可能電子マネー | iD・QUICPay |

| マイル還元率 | なし |

標準:ポイント交換対象の最小値÷普及ポイント最小値=A、A×1ポイント当たりにかかる金額=B、還元先最小値÷B=還元率

還元率自体はそれほど高くなく、一般的といったところでしょう。

ポイント関係を見ればそれほど特徴を感じませんが、このカードは保険とサービスが充実しているのが魅力なんです。

海外旅行保険は最高2,000万円が自動付帯、国内旅行保険は最高1,000万円が自動付帯となっています。ただ、国内旅行保険は死亡後遺障害以外の項目がありません。

ショッピング保険は海外・国内ともに100万円までとなっています。

特別に「保険が高額!」「項目が多い!」とは言えないものの、作りやすくて保険がしっかり自動付帯するというだけでメリットがあるでしょう。

本題のサービスに関して…。

オリコEx Gold for Bizは、「ビジネスのためのゴールド」です。それを象徴するのが「VISAビジネスオファー」と言う、ビジネス向け優待サービス。

たとえば、パソコンが10%割引になったり、定期購読雑誌専用サイトでギフト券を利用することによって5%割引が受けられたり、積極的に経費削減ができます。

貸会議室やセミナールームの利用も会員価格になり、個人事業主にとって必要な優待が一通り受けられると言えるでしょう。

ただ、それだけではありません。

クラウド会計ソフト「freee」優良プランが通常価格よりも2ヶ月分程度お得になるという優待もあります。利便性が高いということで一定以上の評価を得ているソフトですね。

また、「ライフサポート倶楽部」という福利厚生サービスも受けられます。個人的にはこれが大本命! 個人事業主でいることのデメリットとして、福利厚生が無いということが挙げられますよね。

それを補ってくれるのが、ライフサポート倶楽部。

たとえば、「リゾートソリューション」運営の直営ホテルや宿泊施設の予約・割引サービスや、直営ゴルフ場の予約・割引、レジャーやスポーツの割引優待が受けられます。

さらに、ショッピングから人間ドックまで、日常生活に役立つサポートも受けられるんです。

ただ、このライフサポート倶楽部は「優待価格で利用できる」という点に注意しましょう。年会費は年間3,888円(税込み)。正直、この価格で福利厚生制度を導入できるなら安いものだと思います。

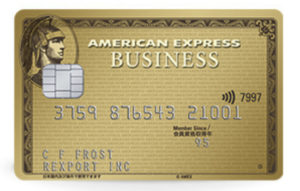

【アメリカン・エキスプレス・ビジネス・ゴールド・カード】圧倒的サービスの充実度!

流石、アメックスのゴールドカード! と言いたくなるサービスの充実度が特徴のカード。

ビジネス・アドバンテージという、料金交渉をすることなく常に優待価格で経費支払いができるサービスがその最たる例です。じゃあ、他にはどんなサービスがあるのでしょうか?

| アメリカン・エキスプレス・ビジネス・ゴールド・カード |  |

| 年会費 | 初年度:0円(ETCカード540円) 2年目以降:33,480円 |

| 入会資格 | 20歳以上、法人の代表者または個人事業主 |

| 国際ブランド | AMEX |

| 利用限度額(初年度) | 一律の制限はなし、審査により設定 |

| 付帯保険 | 海外旅行保険 国内旅行保険 ショッピング保険 |

| ポイント還元率 | 標準:0.33% 条件:0.50% |

| ポイント有効期限 | 36か月 |

| 利用可能電子マネー | – |

| マイル還元率 | ANA:0.50% スカイマイル:0.50% |

標準:ポイント交換対象の最小値÷普及ポイント最小値=A、A×1ポイント当たりにかかる金額=B、還元先最小値÷B=還元率

年会費は、高いです。アメックスのゴールドカードと考えると、妥当な年会費かもしれませんが…個人事業主には少し高い。

経費に含むと考えると、少しくらい高くても作りやすいという意見もあるでしょう。そこは個々人の感じ方次第ですね。

ただし、年会費が高い代わりにサービスも充実していますよ。

還元率も100円当たり1ポイントと高いですからね!

本題のサービスを語る前に、保険を見てみましょう。海外旅行は最大5,000万円が自動付帯、残り5,000万円が利用付帯の1億円補償となっています。

ゴールドカードと言うに相応しい補償額ですよね。国内旅行保険は最大5,000万円だけれども、項目数は少ないです。

死亡後遺障害と、航空機遅延保険の二項目となっています。

オリコカードとの違いは、航空機遅延保険が海外・国内旅行保険に追加されている点です。国内は8万円、海外は10万円補償してくれます。

さあ! 本題のサービスの話に移りましょう。

空港ラウンジサービスは国内外30か所、本会員と同伴者1名まで無料で利用可能。手荷物無料宅配サービスも完備。旅行や出張の際、便利でお得なサポートを受けることができます。

ゴールドカードだから、当然サポートデスクも完備していますよ。サポートデスクを利用して航空券・レンタカー・鉄道・ホテルなど、旅行に関するアレコレを手配できます。

手数料は1,200円+税かかるけれど、手間を考えるとお得ですね。

また、個人事業主には嬉しい「ヘルスケア無料電話健康相談」もあります。

契約施設を特別料金で利用することができる福利厚生プログラムもあり、所定のコースメニューを2名以上の予約で1名分が無料になるサービスもある。それらは通常年会費がかかるものの、このカードを持っていると無料になります。

他にも紹介しきれないほど、サービスやサポートがあるんですよ。

年会費の元を取るには、十分すぎますね。

【セゾンプラチナ・ビジネス・アメリカン・エキスプレス・カード】申し込み出来るプラチナカード

これまでゴールド級のカードばかりを紹介してきましたが、これはプラチナカード!

招待無しで作ることができる驚きのカードなんです。驚くのはそこだけではありません。サービスと年会費のバランスが、とてもいいんですよ。

| セゾンプラチナ・ビジネス・アメリカン・エキスプレス・カード |  |

| 年会費 | 初年度:21,600円(ETCカード0円) 2年目以降:21,600円 |

| 入会資格 | 20歳以上の方(学生不可) |

| 国際ブランド | AMEX |

| 利用限度額(初年度) | 審査により設定 |

| 付帯保険 | 海外旅行保険 国内旅行保険 ショッピング保険 |

| ポイント還元率 | 標準:0.50% 条件:1.00% |

| ポイント有効期限 | 無期限 |

| 利用可能電子マネー | – |

| マイル還元率 | ANA:0.30% JAL :0.25% |

標準:ポイント交換対象の最小値÷普及ポイント最小値=A、A×1ポイント当たりにかかる金額=B、還元先最小値÷B=還元率

初年度から年会費がかかるものの、先ほど紹介したアメックスに比べると年会費が安くETCも無料なので作りやすいですね。

入会資格も20歳以上のみなので安心。それでいてビジネスサポートをしっかり受けることができます。

しかも!

保険だけを見るなら、アメックス・ビジネス・ゴールドよりも充実度が高いんですよ。セゾンプラチナ・ビジネス・アメックスの海外旅行保険は最高1億円が自動付帯となっています。

1億円のうち5000万円だけ自動付帯というのではなく、最初からすべてが自動付帯しているんですよ。

その上、航空機遅延保証が海外だと16万円受けられるようになっていて補償額がアメックス・ビジネス・ゴールドよりも高くなっています。

ただ、国内旅行保険は航空機遅延保険が含まれないので項目が減っているというのがネックです。

付帯サービスの種類はアメックス・ビジネス・ゴールドよりも少なくはなるものの、良いサービスが厳選されているので不満にはならないでしょう。

むしろ年会費が安い分セゾンプラチナ・ビジネス・アメックスの方が魅力的に見える方も多いと思います。

特徴的なサービスが、ビジネスサポート。

セゾン弁護士紹介サービス、ビジネス書要約サイト「flier」の利用が可能なんです。さらにクラウド会計ソフト「freee」やクラウド型経費精算サービス「staple」の優待も受けられます。

さらに、世界中の空港ラウンジ600か所以上を無料利用できる「プライオリティパス」も付帯するんですよ。海外出張が多い方には、とても魅力的なサービスですよねえ。

また、このカードは「プラチナカード」です。プラチナカードと言えば、24時間365日利用できる「コンシェルジュサービス」が受けられるもの。もちろん、セゾンプラチナ・ビジネス・アメックスでも利用可能です。

使い方は、接待で使うお店の紹介や手配・コンサートチケットの予約、取引先に贈る品物の相談・手配などさまざま。本当に私設秘書のように使うことができます。個人事業主にとっては、仕事に集中できる良いサービスと言えるでしょう。

【三井住友法人カード for owners クラシックカード】上を目指すなら

信頼性が抜群に高い三井住友カードのビジネスカード。

クラシック・ゴールド・プラチナまで発行されていますが、三井住友のプラチナは格安プラチナに比べて別格。

簡単に発行できないので、クラシックから初めてゆくゆくはゴールドやプラチナも狙いたいという方にこそ、クラシックカードはオススメしたい一枚です。

| 三井住友法人カード for owners クラシック |  |

| 年会費 | 初年度:0円(ETCカード540円) 2年目以降:1,350円 |

| 入会資格 | 20歳以上 法人代表者または個人事業主(学生可) |

| 国際ブランド | VISA |

| 利用限度額(初年度) | 10~80万円 |

| 付帯保険 | 海外旅行保険、ショッピング保険 |

| ポイント還元率 | 標準:0.45% 条件:0.90% |

| ポイント有効期限 | 24か月 |

| 利用可能電子マネー | – |

| マイル還元率 | なし |

標準:ポイント交換対象の最小値÷普及ポイント最小値=A、A×1ポイント当たりにかかる金額=B、還元先最小値÷B=還元率

年会費がJCB法人一般カードと同じというところがいいですよね。年会費が同じ分サービスも似たり寄ったりかと思いきや、三井住友カードの方が若干サービスが充実しているんです。

たとえば、オフィス用品の注文配送サービスが利用できる点は似ています。ただ、その他に「世界220以上の国に対する輸送が優待価格で利用できる」サービスや、引っ越し割引サービスなどもビジネスサポートに入っているんですよ。

特に海外輸送が優待価格で利用できるという点は、ネットショップやECサイト経営者の方にはありがたいサービスと言えるのではないでしょうか。

海外との取引があるのなら、三井住友法人カードfor ownersはとても使い勝手が良いと言えますね。

他にも、国内ゴルフエントリーサービスやホテル予約サービス、グルメオファー掲載店を優待特典付きで利用できるサービス、国際線航空券・世界各地のホテル予約手配サービスなどが用意されています。

サポートデスクも完備しているので、何かあっても安心ですよ。

一般ビジネスカードのサービス内容としては、とても充実していると言えるのではないでしょうか。

ただ、保険に関してはJCBの方が充実しています。

同じ年会費で保険の充実度を重視するならJCB、サービス重視なら三井住友と言えるのではないでしょうか。

三井住友のプラチナカードを狙っているのなら、言われるまでもなく三井住友法人カードfor owners クラシック安定ですね。

個人事業主がクレジットカードを作る際の注意点

個人事業主にオススメのクレジットカードをいくつか紹介してきましたが、実際に個人事業主がカードを持つとなると注意する点があります。

ご利用は計画的に、注意点を守って楽しくしましょう。

事業用とプライベート用は分けよう

今回紹介したのはビジネスカードなので、プライベートで使う事は全くオススメできません。

そして、事業用カードとプライベート用カードは分けたほうがいいですよ。

まず、会計ソフトを使うとカードの利用内容を自動で反映させる機能などもありますが、プライベート用も兼ねていると後から自分で内容を削除しなければならないことも多く、二度手間です。

自動反映しなくても、事業用とプライベートを分けた方が経費の管理がしやすくて便利ですよ。

WEB明細のダウンロードをしておこう

近年は紙の明細書を排除して、WEB明細を積極利用するカード会社が増えています。

ただ、確定申告の際に経費証明としてWEB明細をダウンロードし、印刷して保管しておくほうが良いでしょう。

厳密には、確定申告の際に領収書や明細書を添付する必要はないものの、たくさん稼いでいる方は調査が入ることもあります。

その際、証明ができなければ脱税と思われるので、保管しておいたほうがリスクヘッジになるわけです。

通販で取引明細票が無い場合は注意が必要

通販の利用だと、取引明細票が無いこともあります。

税務調査の際に問題になることはほぼありませんが、購入日と購入したものをメモしておいた方が良いですよ。

カードの利用明細で金額の確認を行いますが、購入日と品目の証明が出来ないと困るため、そういったメモが必要になるわけですね。

個人事業主がクレジットカードを作るときの疑問に解答!

注意点を紹介した際にもある程度疑問点に答えられるよう、項目を設定しましたが、他にも疑問点がたくさんありますよね。

カードを作るときの疑問、記帳の際の疑問…。そういった疑問三つに、お答えしましょう。

クレジットカード決済、記帳はどうしたらいい?

青色申告していることを前提にお答えします。

事業用カードで決済した場合には、借方に「消耗品費」「未払い金と設定し、貸方に「未払い金」「普通預金」と設定してください。消耗品費・未払い金はどちらも同じ金額、貸方も全て同じ金額です。

たとえば、5000円決済した場合には、次のようになります。

| 借方 | 貸方 |

|---|---|

| 消耗品費 5,000 | 未払い金 5,000 |

| 未払い金 5,000 | 普通預金 5,000 |

プライベート用のカードで決済した場合には、次のようになります。

| 借方 | 貸方 |

|---|---|

| 消耗品費 5,000 | 事業主貸 5,000 |

審査で重視されるのは何?

個人事業主の場合は、年数と業績が重視されます。

開業届を出してどれだけの年数が経っているのか、毎年業績はどれくらいか、安定しているのかというところで信用がはかられるわけですね。

分割払いの利子は経費になるの?

ここが意外と盲点。

分割払いの利子は、経費になります。振込をした際の手数料なども経費になりますからね。利子や手数料も積もり積もるとバカにはならない金額になるので、しっかり経費に計上しておきましょう。

まとめ

個人事業主がカードを作るときには、疑問も不安も多いでしょう。

実際、カードが作れなくて困っている個人事業主の方も結構おられます。

ただ、近年は個人事業主という働き方が再注目されていて案外一般的になってきているのではないでしょうか。

その職種も増え、ハードルは下がっていると感じます。

クレジットカード会社も、個人事業主向けのサービスを充実させたカードを発行するなどして門戸を広げているわけです。

ビジネスカードの中から、しっかり自分に合ったものを選べば、個人事業主でもクレジットカードは作れますよ。

カードを持って、ビジネスもプライベートも便利に楽しみましょう。

”今”おすすめ出来るクレジットカードはコレ!

「種類が多すぎて選べない…」

「お得なクレジットカードは一体どれ?」

「ステータスが高いのは!?」

などなど、お悩みの方が多いかと思います。

そこで、”今”だからこそおすすめ出来るクレジットカードをランキング形式で3枚紹介していきます!

![]()