<PR>

「無職だけど、クレジットカード作れる?」

詳しくは後述しますが、「作れる!」とも「作れませーん!」とも言えません。

ただ、条件が揃えば作ることが可能です。

働いていなくたって、クレジットカードは作ろうと思えば作れるんだ!

無職がカードを作る際の注意点や関心事、無職も作れたよと評判のカードを紹介しましょう。

目次

無職でもクレジットカードを作ることが出来るの?

一番知りたいところですよね。

無職はクレジットカードを作ることが出来るのか。その答えは人によりけりだと語りましたが、どういうことなのでしょうか。どういう人なら可能なのか、説明したいと思います。

扶養してくれる人がいるなら可能

親など扶養してくれる人がいるのなら、無職だったとしてもクレジットカードを作ることができます。

この場合は扶養している人物の年収や社会的地位、クレジットヒストリーなどが考慮されますからね。

「社会人一年目は収入証明できないから無理です」と言われたとしても、学生や無職は作れるということが案外多いです。

家族カードは作りやすい

親の年収や社会的地位、クレヒスなどが考慮されるという意味では家族カードを作るというのもひとつの手段ではないでしょうか。

家族カードは本カードとほぼ同等の性能を持ちながら、安い年会費で持つことができます。その上、持つ本人の年収などは考慮されないため作りやすいです。

その分、本カード会員に「今月どれくらい使ったか」を知られるという弱点があります。

無職期間が短い場合は自分でカードを作った方が良いでしょうが、無職期間が長くなりそうなら家族カードもオススメですよ。

預金額や支払い履歴などにも左右される

無職だとしても、預金額が高く過去の支払い履歴に問題が無ければ審査に通る可能性が高いです。

預金額が高いということは「当面の支払いには困らない」という信用が得られますからね。

その上「これくらいの額預金できたということは、過去働いていた=今後まもなく働く可能性が高いのでは」と判断される可能性もあります。

だから、預金無し無職よりもカードは作りやすいです。

無職でクレジットカードを作る際の基準

無職がクレジットカードを作る際の基準を考えるのなら、高望みをしないことが条件になります。

高望みをしないという条件を満たしながら、どれだけ得するかが鍵。そのために見るべき基準とは?

審査に通りやすいという評判の有無

申請したとしても、審査に通らないと意味がありません。

意味が無いどころか、無暗に審査に落ちるとマイナスになります。

「審査に落ちた」という結果が、しばらく信用情報に残るんですよ。それを見たほかのクレジットカード会社は、どう思うでしょうか。

少なくとも、良い印象にはなりませんよね。

だから、審査に通りやすいと評判のカードを狙い撃ちする必要があります。

ポイントの貯めやすさ

無職が作るカードとなるとかなり幅が狭くなりますが、その中で唯一重視して選べるポイントが「ポイント貯めやすさ」です。

嬉いことに「無職にオススメしたいクレジットカードの二大巨頭」のような扱いをされているカードは、お得度が高い!

ただ、選ぶカードによっては性能を活かしきれないこともあります。

自分にとっての「ポイントの貯めやすさ」を重視しましょう。

サービスや保険はこの際切り捨てよう

付帯サービスや付帯保険の充実度を考慮し始めると、高い年会費やステータス性のあるカードを作ることになります。

当然、そのようなカードは無職の間は作れません。この際、付帯サービスや保険はある程度切り捨てた方が良いでしょう。

高望みしてはいけないというのは、このことです。

無職でも作ることが出来るクレジットカード一覧

無職がクレジットカードを作る際の条件や基準を紹介したところで、早速実際のカードを見てみましょう。

今回は事前に「無職が作りやすいカード」と、評判の多いものをピックアップしました。

【イオンカード】既婚者なら作りやすい!

イオンカードのメインユーザー層は、主婦(主夫)層。主婦(主夫)を無職と呼ぶには抵抗がありますが、働いて金銭を得ていないという意味では無職ですよね。

イオンカードは既婚者なら、無職だとしても審査に通過する可能性が高いです。

| イオンカード |  |

| 年会費 | 初年度:0円(ETC:0円) 2年目以降:0円 |

| 入会資格 | 18歳以上(学生可) |

| 国際ブランド | VISA・MasterCard・JCB |

| 利用限度額(初年度) | 10~50万円 |

| 付帯保険 | ショッピング |

| ポイント還元率 | 標準:0.5%(200円当たり1ポイント-国内一般加盟店) 条件:1.0%(200円当たり2ポイント-イオン) |

| ポイント有効期限 | 2年 |

| 利用可能電子マネー | – |

標準:ポイント交換対象の最小値÷普及ポイント最小値=A、A×1ポイント当たりにかかる金額=B、還元先最小値÷B=還元率

イオンカードは、買い物に特化したクレジットカードです。

年会費無料で作りやすさを重視したカードとして保険はある程度外さないといけませんが、ショッピング保険だけは完備してくれています。

楽天カードを見た後だと還元率が低く感じるかもしれませんが、普通か少し高いくらいですよ。

0.5%という数値は一般的だし、200円当たり1ポイント貯まるという設定になっている分少し良心的にも感じます。イオン系列のお店だとポイント常時2倍になりますしね。

それに、イオン系列の店舗の優待が多いです。

毎月20日と30日のお客様感謝デーには、5%オフの割引が受けられます。

その上、毎月10日は「ありが10デー」だからポイント5倍になるんですよ。

WAON一体型のカードなら、もっと便利になります。WAONポイントは毎月「5の数字のつく日」にポイント2倍なので、カード払いによるポイント還元とWAONポイントの還元を一枚のカードで受けられますよ。

また、イオンカードの利用で貯まる「ときめきポイント」はWAONポイントに移行することができます。WAONポイントはイオン系列の店舗だと電子マネー同様に使えるため、ポイント交換先に困ることはないでしょう。

ただ、イオンカードを作るなら注意点があります。

イオンカードには「イオンカード」「WAON一体型イオンカード」「イオンカードセレクト」など多数の種類がありますが、イオンカードセレクトに関しては付帯サービスが多い分審査も厳しめになる可能性が高いです。

主婦(主夫)の方で、配偶者の収入が十分高いと判断できるならイオンカードセレクトも作れるでしょう。

ただ、そうでないなら通常のイオンカードまたはWAON一体型イオンカードを作ることをオススメします。

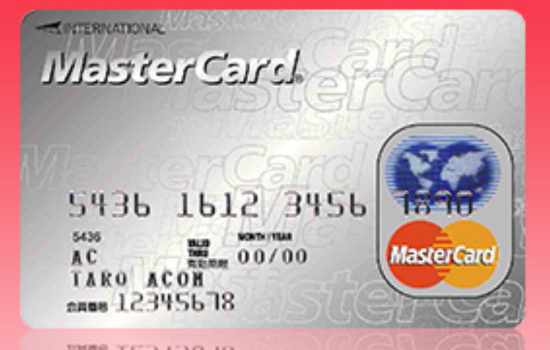

【ACマスターカード】損得は関係ない!

ポイントが貯まるとかより前に、「とにかくクレジット払いしたい」という方にオススメなのがACマスターカードです。

「どういうこと?」と頭に疑問符を浮かべている方が多いと思うので、御託より性能を見てもらいましょう。

| ACマスターカード |  |

| 年会費 | 初年度:0円(ETC:発行不可) 2年目以降:0円 |

| 入会資格 | 満20歳以上、安定収入と返済能力のある方 |

| 国際ブランド | MasterCard |

| 利用限度額(初年度) | 10~300万円 |

| 付帯保険 | なし |

| ポイント還元率 | 標準:- 条件:- |

| ポイント有効期限 | – |

| 利用可能電子マネー | – |

標準:ポイント交換対象の最小値÷普及ポイント最小値=A、A×1ポイント当たりにかかる金額=B、還元先最小値÷B=還元率

「待って、ポイント書いてないやん!」

ポイント、無いから。ACカードには、ポイントプログラムがありません。

ETCの発行も出来ないし、当然マイルも貯まらず電子マネー利用も不可能。付帯保険なんて有るはずがありません。そう、何もないんです!

「とりあえずクレカ払い可能ならそれでいい」

海外通販を利用したいとか、海外ゲームサイトからPCゲームを購入したいとか、そういう方にオススメのカードです。とりあえず手っ取り早く作れるものが良いという需要にだけ、このカードは応えることができます。

ただ、注意したいのは審査です。

ACというのは公共広告機構じゃなく、アコムのことなんですが……。

カードローン会社発行のカードということがあり、他のクレジットカードと少し異なった審査を行っているようです。

他のカードを持っている人がACカードの審査に落ちたという話があれば、無職がACマスターカードを作ったという話もたくさん転がっています。

ただ、個人的な見解としては「他のクレジットカードより作りやすい」はずです。

アコム自体が他のカードローン会社より審査を甘くしているんですよ。カードローンの審査は案外厳しく、「固定電話が必須」「収入証明必須」「定職必須」とされています。

ところが、アコムは「固定電話不要」「50万円以内の利用なら収入証明不要」「無職も借りれることがある」カードとして有名。

審査に通るという確証はありませんが、独特な審査方法だからこそ無職にもワンチャンスあると言えるのではないでしょうか。

無職でクレジットカードを作る際の注意点

実際にカードの特徴を見て、クレジットカードを作るモチベーションが上がってきていると思います。

今すぐにでも申請したいという気持ちが溢れて止まらず、もう既に申請フォームを開きかけている方も多いのではないでしょうか。

ただ、その前に三つほど注意点があります。

必ず作れるとは限らない

クレジットカードを作ることを前提とし、オススメカードを紹介しましたが、必ずカードを作ることが出来るとは限りません。

「作れる人の条件や特徴」を最初に語りましたが、それに当てはまっていたとしても作れない場合があります。期待しすぎないようにしましょう。

偽らないこと

無職だと審査に通らないかもしれないからと、嘘の職業や会社名・年収を申告する方がいます。

しっかり働いている人が年収などを詳しく調べず四捨五入して申請するくらいはカード会社も想定内のことだし、許されるんですよ。

ただ、完全に嘘っぱちを並べるというのは「社内ブラックリスト」に載ってしまいます。

カード会社のデータベース上に「虚偽報告者(申告者)」として登録され、今後いかなる場合も同じカード会社のカードを発行できなくなるんです。

「バレなきゃいいでしょう」と思うかもしれませんが、案外バレます。

たとえば嘘の会社名を書いた場合、在籍確認されたら終了。アリバイ会社というのも存在しますが、これを使って不正入会するのは詐欺です。

犯罪だからやめましょうね。

まとめ

今回、無職も作ることが出来るクレジットカードをいくつか紹介しました。

そのどれもが確実に作れるわけではありませんが、一度トライしてみるのも良いでしょう。

個人的には楽天カードが一番オススメですが、人によってはイオンカードの方が得をすることもあります。

自信が無い方ならACマスターカードに賭けてみるのもアリでしょう。

「とりあえず一枚」という感覚で、期待しすぎず気負いすぎず申請してみてください。くれぐれも「虚偽報告」をしないようにだけ、気を付けましょうね。

”今”おすすめ出来るクレジットカードはコレ!

「種類が多すぎて選べない…」

「お得なクレジットカードは一体どれ?」

「ステータスが高いのは!?」

などなど、お悩みの方が多いかと思います。

そこで、”今”だからこそおすすめ出来るクレジットカードをランキング形式で3枚紹介していきます!

![]()