<PR>

銀行や信販会社と同じように、『消費者金融』からもクレジットカードは発行されています。

しかし消費者金融から発行されているクレジットカード、実は種類が少なく、選択の幅はかなり狭いです。

ここでは消費者金融系クレジットカードの種類についてご紹介していき、またメリットや特徴・どんな人におすすめなのかもお伝えしていきますよ。

目次

消費者金融系クレジットカードをご紹介

消費者金融系クレジットカードの種類は全部で2つしかありません。

ではその2種類のクレジットカードについて見ていきましょう。

ライフカード

消費者金融系クレジットカード1枚目は、消費者金融系の『アイフル』が運営母体のクレジットカードとなります。

まずは基本的な情報を確認した後にライフカードの特徴をお伝えしていきます。

| ライフカード |  |

| 年会費 | 無料 |

| 入会資格 | 日本にお住いの18歳以上(高校生不可) 電話連絡が可能な方 |

| 国際ブランド | MasterCard・VISA・JCB |

| 限度額 | 10~200万円 |

| 付帯保険 | カード会員保障制度 |

| ポイント還元率 | 標準:0.50% 条件:1.50% |

| ポイント有効期限 | 最大5年間 |

| 電子マネー | iD、楽天Edy、モバイルSuica、nanaco |

| マイル還元率 | ANA:0.25% |

年会費無料で使いやすい

ライフカードには年会費が発生しません。もちろん初年度だけ無料とか何かしらの条件をクリアしないと無料にならないなども無く、一切条件なしで永年無料です。

そのため、「クレジットカードの年会費を払いたくない」人にはおすすめできるクレジットカードとなっています。

利用限度額が最大200万円で非常に高い

ライフカードの利用限度額は10~200万円と幅が広いですが、注目していただきたいのは200万円という部分。

実は限度額200万円ともなると、他のクレジットカードならゴールドカードやプラチナカード級と並ぶほど高く設定されています。

つまり、ライフカードならゴールドカード・プラチナカード並みに買い物することができちゃうというわけです。

ポイントは貯めやすく、有効期限も高い

ライフカードのポイントはデフォルトで0.50%。この数字だけ見てしまうとはっきり言ってポイントの貯めやすさはクレジットカードの中でも並みの部類です。

しかし

- 入会して1年間はポイント5倍

- ご利用金額に応じて翌年どのポイント倍率アップ

- 誕生日月はポイント3倍

というように、ライフカードはもらえるポイントが増えやすくなっているので、ポイントはどんどん貯まりますよ。

また、ポイントの有効期限は最大で5年間と非常に長いので、ポイントを腐らせにくいというのも嬉しいですね。

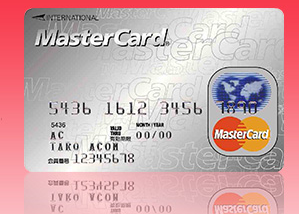

ACマスターカード

消費者金融系クレジットカード2枚目はACマスターカード。

こちらを発行しているのは、三菱UFJフィナンシャルグループの『アコム』となります。

さっそくACマスターカードのスペックを確認していきましょう。

| ACマスターカード |  |

| 年会費 | 初年度:0円(ETC:発行不可) 2年目以降:0円 |

| 入会資格 | 満20歳以上 安定した収入と返済能力のある方 |

| 国際ブランド | MasterCard |

| 利用限度額(初年度) | 10~300万円 |

| 付帯保険 | なし |

| ポイント還元率 | 標準:-

条件:- |

| ポイント有効期限 | – |

| 利用可能電子マネー | – |

| マイル還元率 | – |

限度額がライフカードよりも100万円高い!

ライフカードの限度額は最大で200万円でしたが、ACマスターカードだと最大で300万円までです。

クレジットカードの種類にもよりますが、これは最高ステータスを誇る『ブラックカード』にも引けを取らない高さ。

限度額が高いクレジットカードが欲しいならACマスターカードはおすすめできます。

むじんくんからクレジットカードをその場で発行してもらえる

通常、クレジットカードは審査をしてカードを発行して発送して・・・という風な流れになっており、実際に手元に届くのは早くても3日程度かかります。

ただ、ACマスターカードなら話は別。

ACマスターカードはむじんくんからカード発行してもらうことが可能なんです。つまり即日発行できるので、クレジットカードをすぐに利用できちゃうというわけです。

ポイント還元率0%!ポイントは一切貯まりません

ACマスターカード最大の特徴は『ポイントが全くたまらない』ということ。言葉通り、クレジットカードを利用しても一切ポイントは貯まりませんよ。

その代わりとして、クレジットカードの利用金額から毎月0.25%が自動でキャッシュバックされる仕組みとなっています。

クレジットカードのポイントに興味がないのであれば、自動でキャッシュバックしてくれるACマスターカードはポイントを無駄にすることが無いので賢い選択です。

消費者金融系クレジットカードの特徴やメリット

消費者金融系クレジットカードならではの特徴やメリットを紹介していきます。

先ほどご紹介した2種類のクレジットカードに興味があるなら、ぜひともこの項目は最後まで読んでいってください。

カード審査が比較的通りやすい

消費者金融という事は、もともとキャッシングを事業としているのでお金の管理に関しては厳しいです。

しかし、クレジットカードの返済能力があると見なされることで、カード審査が通りやすいというのもまた事実。

つまり何が言いたいのかというと、消費者金融系のクレジットカード審査は他のクレジットカード審査と重視している点が異なるということです。

カード審査で重視しているポイントが違うので、もし他のクレジットカードの審査に落とされたとしても、消費者金融系のクレジットカードなら審査に通る可能性は十分にありますよ。

キャッシングが利用しやすい

カード会社から現金を借り入れすることができる機能のキャッシング。

もしキャッシングをするなら、消費者金融系クレジットカードはおすすめできます。

ライフカード・ACマスターカード共に限度額が高いので、多少キャッシングを利用したとしても限度額に上限が来るようなことは無いです。

また、消費者金融の会社はもともとキャッシング事業を行っているので、キャッシングに関してはどのカード会社より信頼できるのも評価できるポイントですね。

クレジットカードの見た目だけでは消費者金融系だとわからない

消費者金融系クレジットカードですが、シンプルなデザインなので見た目だけでは消費者金融系クレジットカードだとバレることはまずありません。

そのため、買い物の支払い時に消費者金融系クレジットカードで支払いをしても、店員さんに「消費者金融系クレジットカード使っているんだ」と思われることもないので安心してください。

どんな人が消費者金融系クレジットカードを持つべき?

最後に、消費者金融系クレジットカードがおすすめであろうタイプの人をご紹介していきます。

該当する項目があったら、この機会に消費者金融系クレジットカードを申し込みしてみてはいかがでしょうか。

クレジットカードがすぐにでも欲しいタイプ

クレジットカードによっては申し込んでから実際に使えるようになるまで、1か月程度かかる場合もあります。

「クレジットカードのことを忘れた頃に届くのが嫌だ」

「1日でも早くクレジットカードを利用してみたい」

というタイプの人は消費者金融系クレジットカードがおすすめです。

クレジットカードの審査が気になってしょうがないタイプ

クレジットカードを申し込みしても、カード審査に通らなければクレジットカードを持つことはできません。

そうなると「カードの審査に落ちるかもしれない」という思いから、クレジットカードの申し込みを断念してしまう人も多くいるんです。

消費者金融系クレジットカードは他のクレジットカード会社の審査よりも通りやすいといわれています。

なので、カードの審査に落ちしたくないという人は、消費者金融系クレジットカードを選ぶのがいいですね。

まとめ

消費者金融系クレジットカードは『ライフカード』と『ACマスターカード』の2種類のみ。

クレジットカードを選ぶ幅は狭いですが、その分だけのメリット・特徴を持ったカードとなっていますよ。

もしこの記事を読んで消費者金融系クレジットカードに興味を持った方は、この機会にクレジットカードの申し込みをしてみてはどうでしょうか?

”今”おすすめ出来るクレジットカードはコレ!

「種類が多すぎて選べない…」

「お得なクレジットカードは一体どれ?」

「ステータスが高いのは!?」

などなど、お悩みの方が多いかと思います。

そこで、”今”だからこそおすすめ出来るクレジットカードをランキング形式で3枚紹介していきます!

![]()