<PR>

海外旅行にお出かけ予定のあなたへ、クレジットカードの準備はできていますか?

海外旅行に行くなら現金を持ち歩くより、絶対にクレジットカードを持った方が安全でお得です。

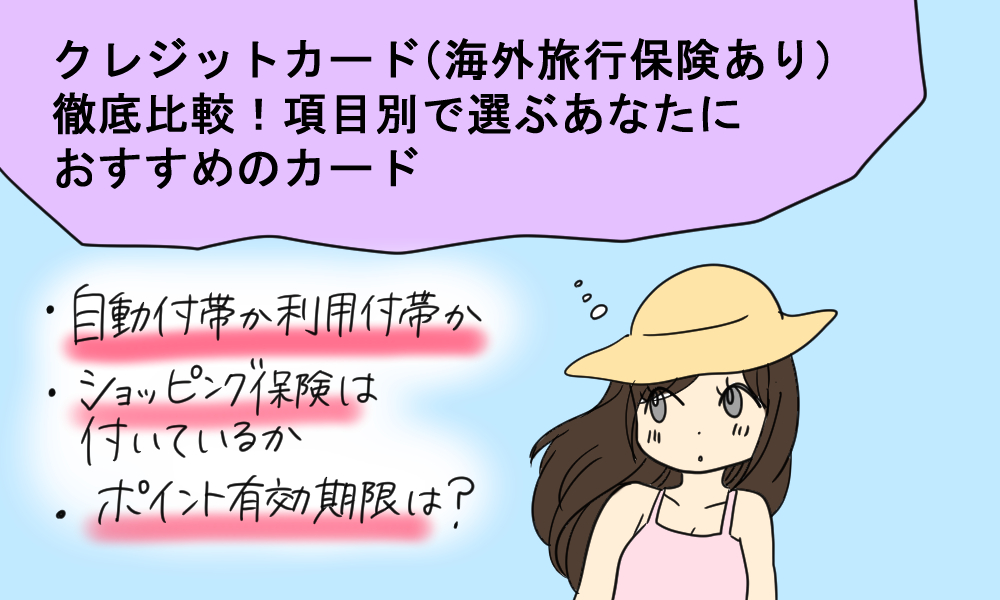

さらにいうと海外旅行保険がついたクレジットカードをおすすめします。海外旅行先では事故、ケガ、病気と思わぬアクシデントが起こるものです。

そんなときに「海外旅行保険があってよかったぁ。」と救われることが本当によくあるんですよ。

そこで海外保険付きのクレジットカードの中でも、わたしのおすすめのカード5枚を紹介します。

さらに5枚の中からどうやって選べばいいのかをカードの比較基準を踏まえてわかりやすく教えますので、クレジットカード初心者でも安心してご覧ください。

目次

海外旅行保険ってどういうもの?

そもそも海外旅行保険とは何なのかわからない人もいますよね。海外旅行保険とは簡単にいうと、海外旅行中にケガをして治療費が必要になったり、物を壊したりしたときに保険金が出るというものです。

ではその海外旅行保険がどうクレジットカードと関係あるのかというと、実はクレジットカードを作った時に海外旅行保険が付いてくるんですよ。

いつ適用されるかの条件は、後ほど詳しく紹介しましょう。

海外旅行保険付きクレジットカード同士の比較基準

海外旅行保険付きのクレジットカードといってもたくさんあります。

そこで!初めてクレジットカードを作る人のためにも、自分に合ったカードを選ぶための比較基準を紹介しましょう。

年会費

クレジットカードには年会費0円で一切お金を払わなくてもいいカードもあれば、何万円とかかるカードもあります。

後者の方はいわゆるステータスの高いカードとされ、ゴールドカードやプラチナカードのことを指します。クレジットカードに詳しくない人でも聞いたことがある単語ではないでしょうか。

ステータスが高いほどカードの機能もいいですが、たとえ年会費0円だから悪いかというとそうではりませんので、安さを求めるか高機能を求めるかは年会費で見比べましょう。

自動付帯か利用付帯か

クレジットカードが持つ海外旅行保険には自動付帯と利用付帯の2種類が存在するんです。2つの違いは簡単で、自動付帯はカードを作った時点で常に保険に自動で入っている状態になります。

対して利用付帯はクレジットカードで支払いをした段階で保険に入った状態になります。つまりどういうことかというと、海外旅行のツアーに参加する場合ツアー代をクレジットカードで支払った時点で保険加入状態になるんです。

もし現金で支払った場合、海外旅行保険(利用付帯)付きのクレジットカードを持っていても意味がないってことになりますので注意してください。

ショッピング保険は付いているか

海外旅行には買い物がつきものですよね。だけどせっかく旅行中にウキウキで買ったものが盗難に遭ったらテンション急降下間違いなし。

そんなときに助けてくれるのがショッピング保険なんですよ。ショッピング保険はクレジットカードで買ったものが盗難、または破損した場合に保険が適用されて全額補償金が出ます。

このようにとっても便利な保険ですが、海外旅行保険は付いていてもショッピング保険がないカードは結構あるので、クレジットカード選びの際はショッピング保険があるかどうかも注目してみてください。

ポイント有効期限

せっかくクレジットカードを持って旅行に出かけるならマイルを貯めなきゃ損です。また旅行好きの人はポイントをマイルに変換して航空券をゲットなんて人もいます。

でもポイントには有効期限があって、せっかくマイルをゲットするためにポイントを貯めていたのにポイント有効期間が短かったら、あまり貯めることが出来ません。

逆に有効期間が長かったら、思う存分ポイントを貯められて、その分をたっぷりマイルに変換することが出来るんです。

ポイントやマイルを貯めたいって人はポイント有効期限にも注目しましょう。

海外旅行保険付きクレジットカード一覧

海外旅行保険付きのクレジットカードの中で私が厳選したおすすめの5枚を紹介します。その中でも先ほどの比較項目を参考にあなたに合ったカードを見つけてみましょう。

| カード名 | 国産ブランド | 年会費 | 海外旅行保険 | ショッピング保険 | ポイント有効期限 |

|---|---|---|---|---|---|

| 三井住友VISAクラシックカードA | VISA、MasterCard | 1,620円(初年度:0円) | 自動付帯 | 〇 | 2年間 |

| セゾンブルー・アメリカン・エキスプレス・カード | AMEX | 3,240円(初年度:0円) | 自動付帯 | 〇 | 無期限 |

| JCB一般カード | JCB | 1,350円(初年度:0円) | 自動付帯 | 〇 | 2年間 |

| エポスカード | VISA | 無料 | 自動付帯 | × | 2年間 |

| ミライノ カード GOLD | JCB | 3,240円(初年度:3,240円) | 自動付帯 | 海外〇

国内× |

3年間 |

今回おすすめの海外旅行保険付きクレジットカードを5枚選出しました。国際ブランドはどれも海外でも使えるブランドとなっています。

ただ確実にどの店でも使えることに重点を置くならVISAかマスターカードのカードを持つといいですよ。

では細かな内容については、それぞれのクレジットカード紹介を見ていきましょう。

【三井住友VISAクラシックA】日本における信頼性ならNo1の三井住友VISA

CMでもよく見かける三井住友VISAカードの一種である三井住友VISAクラシックA は海外旅行保険がついて、海外旅行に向いているクレジットカードです。

入会資格は18歳以上となっていてANAマイルを1ポイント=3マイルで貯めることが出来ます。

それでは気になる比較項目をみていくと、年会費が初年度は無料ですが2年目以降は1,620円です。だけどここで知ってほしい情報があります。

三井住友VISAには毎月のお支払額を利用額全部でなく、自分の都合に合わせた額に分けて支払える「マイ・ペイすリボ」というリボ払い制度があって、これに登録した上で年一回以上のカード利用があれば2年目以降も年会費が無料になるんですよ。

三井住友VISAクラシックAにしたいけど、他と比較すると年会費だけネックになるなぁという人はぜひこの制度をご利用ください。

海外旅行保険内容

続いて海外旅行保険の内容、金額をみていきましょう。

| 保険内容 | 保険金額 |

|---|---|

| 死亡後遺障害 | 自動付帯300万円 (ツアー代金支払いで2,000万円) |

| 傷害治療 | 100万円 |

| 疾病治療 | 100万円 |

| 携行品損害 | 20万円 |

| 賠償責任 | 2,500万円 |

| 救援者費用 | 150万円 |

内容自体は悪くないです。どのクレジットカードも海外旅行保険は上記の6種類になっており、たまに航空機遅延保険が付くカードがある感じになります。

以上を総括すると、海外のどこでも安心して使えるVISAかマスターカードで、年会費無料(条件付き)のカードをお求めなら国内でも信頼度の高い三井住友VISAクラシックAがおすすめです。

【セゾンブルー・アメリカン・エキスプレスカード】お手軽な価格でアメックスカードをゲット

コチラのクレジットカードは、株式会社クレディセゾンが発行しているアメリカン・エキスプレス・カード。

マイルもANA(1ポイント=3マイル)とJAL(1ポイント=2.5マイル)両方貯められて旅行好きの人のためのカードといってもよいでしょう。入会資格は18歳以上で学生も可とお手軽に手に入ります。

また世界的にも広く流通していてアメックスのカードはステータスが高めのクレジットカードになります。

だけどステータスが高いとなると年会費が気になりますよね。

アメックスの年会費は安くても1万円を超えてるものが多い中、セゾンブルーのアメックスなら3,240円で済んじゃいます。

それでも高いと思われた方に一つお得な情報を教えましょう。実はセゾンブルー・アメリカン・エキスプレスカードには26歳まで年会費が無料という特典があるんですよ。

まだ26歳未満の方でクレジットカード所持をお考えの人にはありがたい特典になります。

海外旅行保険内容

次に海外旅行保険を見ていきます。

| 保険内容 | 保険金額 |

|---|---|

| 死亡後遺障害 | 3,000万円 |

| 傷害治療 | 300万円 |

| 疾病治療 | 300万円 |

| 携行品損害 | 30万円 |

| 賠償責任 | 3,000万円 |

| 救援者費用 | 200万円 |

保険金額が他と比較して高めなのがありがたいです。特に障害治療や疾病治療は海外旅行だとお世話になることが非常に多い保険なので300万円まで保険が出るのはかなりのアドバンテージになります。

では最後に注目してほしいのがポイント有効期限です。なんと有効期限が永久不滅の無期限!

ここがセゾンブルー・アメリカン・エキスプレスカードの一番の売りで、今回紹介したクジレットカードの中でも無期限なのはこのカードだけです。

ポイント期限が無期限なら航空券をゲット出来るまでずっとポイントを貯めていられます。まさしく旅行者のためのクレジットカードになります。

【JCB一般カード】貯められるマイルが豊富で旅行のお供ににピッタシ

日本唯一の国際ブランドであるJCBが発行するクレジットカードです。海外でもJCBはシェア数が多いのでVISAほどではありませんが問題なく使えますよ。

入会資格が18歳以上(学生可)なのでお手軽に持てるクレジットカードになります。

またJCB一般カードはポイントから交換できるマイルの種類が豊富なのが特徴です。

ANAマイル(1ポイント=3マイル)、JALマイル(1ポイント=3マイル)、スカイマイル(1ポイント=3マイル)と3種類ものマイルに変えることが出来ます。

海外旅行に頻繁に行かれ、さまざまな航空を利用する人にとってはこれ以上とない利点です。

海外旅行保険内容

次に海外旅行保険の内容はというと以下の通りになっています。

| 保険内容 | 保険金額 |

|---|---|

| 死亡後遺障害 | 3,000万円 |

| 傷害治療 | 100万円 |

| 疾病治療 | 100万円 |

| 携行品損害 | 100万円 |

| 賠償責任 | 2,000万円 |

| 救援者費用 | 100万円 |

内容は悪くないのですが、保険金額が少々低めに感じますね。

ご紹介してきたクレジットカードの保険内容が良すぎるという事もありますが、JCB一般カードも同じくらいは欲しいところ。

以上の点から私のおすすめ利用法としてはマイルを貯めるようにJCB一般カードを所持して、海外旅行にはもう一枚メインのクジレットカードを持つことを提案します。

【エポスカード】年会費無料の最強カード

OIOIでおなじみの丸井グループの子会社が発行するクレジットカードです。会員数も多く日本で歴史のあるカードになります。

入会資格が18歳以上(学生可)で入会費も条件なしの0円なので、学生にも人気のカードです。マイルはANAマイル(1ポイント=0.5マイル)で貯められます。

海外旅行保険内容

では保険内容を見てみましょう。

| 保険内容 | 保険金額 |

|---|---|

| 死亡後遺障害 | 500万円 |

| 傷害治療 | 200万円 |

| 疾病治療 | 270万円 |

| 携行品損害 | 20万円 |

| 賠償責任 | 2,000万円 |

| 救援者費用 | 500万円 |

保険金はそれほど高くありませんが、年会費無料の自動付帯でここまでしっかり海外旅行保険が付いていること自体珍しく年会費無料のクレジットカードの中では一番の海外旅行向けカードといってもいいかもしれません。

ただ注意が必要なのはショッピング保険が付いていない点です。やはりショッピング保険は海外旅行をする上では、もしものために欲しい保険になります。

もし予備用などのためにカードの2枚持ちを考えている方はエポスカードに加えショッピング保険が付いたカードを持つとベストな組み合わせになりますよ。

【ミライノ カード GOLD】家族にも安心をお届けする家族特約付き

JCBが発行するゴールドカードになります。ゴールドカードだけあって年会費が3,240円と若干高めです。ただ年間100万円以上のカード利用で次の年の年会費無料となります。入会資格は20歳以上で、ポイントのマイルへの交換は出来ないので注意してください。

海外旅行保険内容

では海外旅行保険内容をみてみましょう。

| 保険内容 | 保険金額 |

|---|---|

| 死亡後遺障害 | 5,000万円(家族特約1,000万円) |

| 傷害治療 | 500万円(家族特約250万円) |

| 疾病治療 | 50万円(家族特約50万円) |

| 賠償責任 | 5,000万円(家族特約2,500万円) |

| 救援者費用 | 300万円(家族特約150万円) |

ミライノ カード GOLDには他の紹介したクレジットカードと比較すると携行品損害がありません。

しかし注目してほしいのは他にあって、まず賠償責任が5,000万円もあることです。これはゴールドカードの中でもかなりの額で、よほどのことがない限り賠償金を自腹で払わされるなんてことはないでしょう。

そしてミライノ カード GOLDの一番の売りが家族特約です。家族特約とは本会員の家族にも海外旅行中に保険が効くという制度になります。

通常本会員のクレジットカードとは別に家族カードといわれる家族用のクレジットカードを作らなければ家族には保険が適用されないのですが、ミライノ カード GOLDを持っていれば自動で家族まで保険が保証されるんです。

旅行はいつも家族でというご家庭にはこれほどありがたい特典はないでしょう。家族連れでご旅行をお考えの人にはぜひおすすめのクレジットカードになります。

こんなときに海外旅行保険があって助かった

「保険っていっても実際に適用されることなんてないんじゃないの?」と思っているあなたのためにこんなときに保険適用される、あって良かったと思う場面を例を挙げて紹介しましょう。

傷害治療保険

海外旅行保険のうち傷害治療で保険が下りることが非常に多いんです。転んで骨折したり、食べ物にあたってお腹を壊したりとケースはさまざまあります。

特に入院をともなう怪我を負ったら大変です。実は海外では治療費がとんでもなく高くつく場合があり、保険なしではとても払えない額になる可能性だってあるんですよ。

そんなとき傷害治療保険があれば、最高保険金額まで負担してくれます。ただでさえ怪我で気力を失っているときに、とんでもない額の治療費を知ったら卒倒しかねないので本当に海外旅行の際は傷害治療保険を付けておきましょう。

賠償責任保険

こちらも海外旅行先で十分にあり得るパターンです。初めての海外旅行で浮かれてはしゃいでいたらホテルの備品を壊してしまった!となったらホテルから賠償金を請求される可能性があります。

物によっては自分では払いきれない高額になる場合だってあるんです。そこであって良かった賠償責任保険。

賠償責任保険はその名の通り、何かしらの賠償金を旅先で請求されたときに代わりに保険で払ってくれるんです。

こちらに不備があった場合は、素直に謝罪し速やかに賠償責任保険の手続きをしましょう。

携行品損害保険

よくあるのが旅行先で思い出にカメラで写真を撮っていたらカメラを落としてしまった!というケース。

その他にも旅行中に携帯品を壊してしまった場合に、あると助かるのが携行品損害保険になります。

壊れたものは戻りませんが、カード会社に詳しく壊れたものや状況を説明すれば補償金をもらうことが出来るんです。

落ち込んで泣き寝入りするよりは、ある方がずっといい保険になります。

海外旅行保険の疑問

海外旅行に行く前にあなたが疑問に思っている海外旅行保険についてお答えします。

2枚持ちの場合保険の支払いどうなるの?

海外旅行にはクレジットカードをメインと予備や、ポイント用と保健用など2つに分けて持つ人が多いです。

そこで疑問に挙がるのが保険はどうなるかということ。結論から言うと合算された保険金まで下ります。

ようは両方限度まで使えますよってことです。だから1枚持ちで海外旅行に行くより2枚持ちで行ったほうが保険の面でも有利ってことになります。

ただ一つだけ注意してほしいのが死亡・後遺障害だけは最高額が大きい方のカードのみ適用となるので覚えておきましょう。

家族の医療費も保険が効くの?

お一人で旅行するならクレジットカードがあれば保険の心配はいりませんが、ご家族で旅行となった場合は家族の怪我や病気も心配ですよね。

でも安心してください。家族カードというものがあって家族の分まで本会員と同じ機能(保険)を持ったカードを作ることが出来るんです。

これによりご家族にも保険が適用されます。ただこれにはデメリットがあり、18歳未満の家族は作れない、年会費がかかる場合があるという2点に注意が必要になります。

ちょっとそれは・・・と思ったあなたには他におすすめの方法があるんです。それが家族特約です。今回紹介したクレジットカードの中ではミライノ カード GOLDだけが持つ機能になります。

家族カードのように新たにカードを作らなくても、本会員のカードがあれば常に家族にも保険が適用されるのでいつでも安心ですよ。

保険が下りないケースってあるの?

怪我や病気、物の破損であればなんでも保険が下りるわけではありません。そこでどんなケースでは保険が適用されないのか前もって把握しておきましょう。

- ケンカや犯罪行為などあきらかな自己責任による怪我

- 飲酒運転中の怪我

- 歯科疾病

- 故意による怪我(保険金目当て)

- 他人から預かったものの破損

大まかに言えば自業自得といった怪我は保険が適用されません。また他人から借りたものを壊しても携行品損害にはならないので注意してください。

このほか細かな適用外の内容につきましてはクレジットカード会社によって違うので、ご自分のカード会社に確認をするようにしましょう。

まとめ

海外旅行保険付きのクレジットカードの中でも、年会費、保険金額やポイント有効期限などさまざまな違いがあります。

もしあなたがこれから海外旅行に持っていく海外旅行保険付きのクレジットカードを選ぶとしたら、どんなことにクレジットカードを一番に利用したいのか考えましょう。

安心を得るためにとにかく保険が充実したカードなら「セゾンブルー・アメリカン・エキスプレスカード」や「ミライノ カード GOLD」。

色んなマイルを貯めたいなら「JCB EIT」、とにかく年会費無料でポイントを貯めたいというなら「三井住友VISAクラシックA」や、「エポスカード」、「JCB EIT」というふうにカード選びが決めやすくなります。

あなたにピッタシのクレジットカードを見つけて海外旅行を楽しみましょう。

”今”おすすめ出来るクレジットカードはコレ!

「種類が多すぎて選べない…」

「お得なクレジットカードは一体どれ?」

「ステータスが高いのは!?」

などなど、お悩みの方が多いかと思います。

そこで、”今”だからこそおすすめ出来るクレジットカードをランキング形式で3枚紹介していきます!

![]()