<PR>

年会費は無料でポイントがたまるし、高額な買い物でもポイントを貯めることが出来る。

そう思って、社会人になったと同時に作ったクレジットカード。

でも歳を重ねるごとに、クレジットカード1枚だと付帯サービスやポイントの貯まりにくさに不満を覚えて、2枚目を作成しようと思ったけど…

色々あって何が自分にとってあっているかわからないし、今持っている自分のクレジットカードと相性が良いのかすらわからない!

…そう思っていませんか?

そんな方に向けて今回は、『最強のクレカの組み合わせ』をテーマに、2枚目・3枚目に持っておきたいクレジットカードをまとめました!

↓ここから自分に合ったクレカをチェック↓

早速どんなクレジットカードがおすすめなのか、一緒に見ていきましょう。

目次

クレジットカードをはじめて作る人に見てほしい組み合わせの基本

さて、さっそくクレジットカードの組み合わせを…と言いたいところですが!

そもそも、クレジットカードを初めて作る人におすすめのクレジットカードが何なのか。

また、どんな組み合わせでクレジットカードを持てばいいかわからないと思います。

そこでまずは簡単に、おすすめのクレカと組み合わせの基本的な考えについてまとめてみました。

プロパーカード×提携カードをベースにしよう

クレジットカードを組み合わせるときに覚えておいてほしいのが、国際ブランドが直接発行しているプロパーカードと、国際ブランドとカード会社が協力している提携カードを組み合わせること。

この組み合わせで持つようにすると、お互いの弱点を補っていくことが出来ます。

国際ブランドは複数あった方が効果的

また、クレジットカードを組み合わせるときのポイントで、覚えておいてほしいのがこれ

国内で利用するなら基本的に、どのブランドでも利用が可能なので大丈夫です。

しかし、海外の地域によって、例えばVISAが使えない…なんてことも考えられます。

そのため、支払いができないときでも柔軟に対応できますよ。

年会費無料でポイントの貯まりやすさや特典を重視したい

|

【こんな人は注目!】

|

楽天カード

「楽天カードマーン♪」のCMでおなじみ、年会費無料の楽天カード。

通常でのお買い物で1%、楽天市場ではいつでも2%とポイントをザクザク貯めることが出来ます。

また、楽天市場での決済に利用すると、ポイントが通常の3倍貯まりやすくなるのは、かなり魅力的ですね。

生活必需品や固定費などの支払いを楽天カードで決済したい人は、かなりお得に利用できるのではないでしょうか。

しかも、貯まったポイントは楽天市場だけではなく、実店舗でも利用できるのも注目したいところ。

まさに還元率を特に気にして、クレジットカードを利用したい人に持って来いの1枚ですね。

【楽天カード愛用者の口コミ】

組み合わせ:楽天カード×三井住友VISA

学生時代に親のすすめで、三井住友VISAカードを持っていたんですが、イマイチお得感がないなって思ってて…

そこで楽天市場を良く作るから…って理由で楽天カードのMastercardを申し込みました。

お得感はやっぱり抜群にいいですね。

ポイントはザクザク貯まるし、何かと利用できるからかなりお得感を味わえています。

ただ、ステータス性がないので、高級なお店では三井住友VISAで支払いをしています(笑)

組み合わせ:楽天カード×イオンカード

近所にイオンがあって、よく買い物するから…って理由でイオンカードを利用していたんですよね。

でも最近、楽天市場で気になった洋服があって楽天カードも思い切って使ってみることに

やっぱりポイントがたまってメチャメチャいいですね。

今はネットやイオンで何か買うときは楽天カード、イオンで食品を買うときはイオンカードって使い分けしてまーす!

組み合わせ:楽天カード×dカードGOLD

元々docomoのスマホを利用していたのでdカードを持っていたんですが、グアム旅行を計画した時に、ラウンジがあるから…と思って申し込みました。

楽天市場で利用するとポイントも増えるし、楽天ツアーで旅行を申し込んだので、ポイントも貯めつつ、海外旅行保険もばっちり♪

ただ、カードデザインがちょっと気になるかな。できればもっとおしゃれなデザインが良いかなって思います。

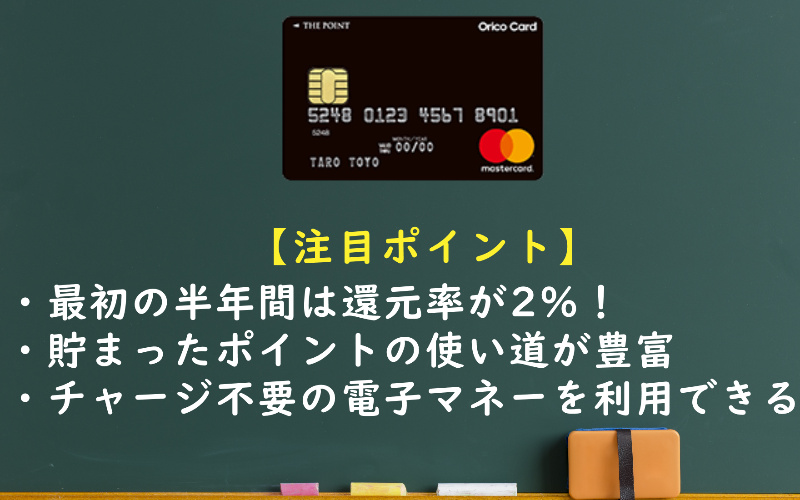

Orico Card THE POINT

楽天カードの陰に隠れてしまっていますが、Orico Card THE POINTも、実はかなり高還元率を誇るクレジットカード。

Orico Card THE POINTで貯まる、オリコポイントは使い道が楽天カードよりも豊富な点は注目です。

しかも専用サイトのオリコモールを経由してAmazonや楽天、Yahooショッピング等でお買い物を楽しむと、最大16.5%のポイント還元率になる事も。

そう考えるとOrico Card THE POINTはネットショッピングだけではなく、実店舗での買い物でも利用したい。

そんな人にオススメと言えるのではないでしょうか。

【Orico Card THE POINT愛用者の口コミ】

組み合わせ:Orico Card THE POINT×JCB

JCBは大学生の時に、ディズニーランドでサインなしで利用できるって聞いて持ち始めたんです。

でも、普段のショッピング用にもう一枚持っておきたくて、申し込んだのがオリコカード

ポイント還元率がかなり高いのには魅力を感じたし、貯まったポイントはAmazonポイントに交換できるからかなり重宝してます!

組み合わせ:Orico Card THE POINT×View・Suicaカード

仕事上電車移動が多いのでView・Suicaを利用していたんですが、なんかお得感がないなって思って、オリコカードを持つように。

今はSuicaの利用だけをView・Suicaで支払って、ネットショッピングはもっぱらオリコカードばっかり利用してます(笑)

組み合わせ:Orico Card THE POINT×ANAアメックスカード

元々海外出張や旅行が多く、マイルがどんどん貯められるため、ANAアメックスカードを使っていたんですが、最近ネットショッピング用にとOrico Card THE POINTを申し込み。

専用サイトのオリコモールを経由してネットショッピングを楽しむと、ポイントがザクザク貯まって使えるのが良いですね。

しかも、デザインがブラックでちょっとステータス性が高いのも個人的にはGood。

ステータス性の高さを重視したい

|

【こんな人は注目!】

|

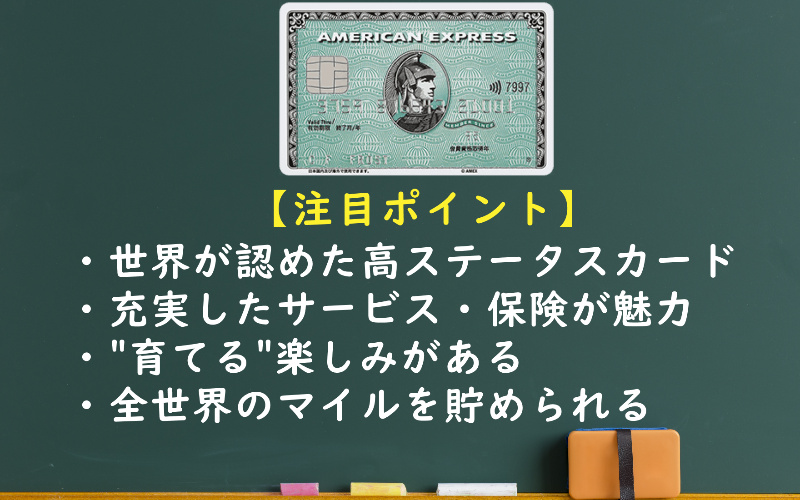

AmericanExpress(アメリカンエキスプレス)

AmericanExpress(通称:アメックスカード)は、全クレジットカードの中でも世界共通でステータス性が高いクレカです。

グリーンカードでも年会費は12,000円+税とやや高めですが、付帯するサービス・保険はトップクラス。

旅行やレジャーで高待遇ですし、持っているだけで、一目置かれること間違いなし。

また、アメックスカードはあなたと一緒に”成長”していくのも面白いところ。

経済力を高めて、インビテーション(招待状)が来ると、何だか1人前だと認められた気分にしてくれます。

圧倒的なブランド力を身にまとい、いつ・どこでも胸を張ってサッと出せる。

そんな高ステータスカードを持ちたいと思っているなら、外せない1枚と言えますね。

【アメックスカード愛用者の口コミ】

組み合わせ:アメックス×ENEOSカード

元々車に乗る機会が多かったのでENEOSカードを利用していたんですが、ガソリンスタンド以外で提示するとやっぱり恥ずかしい。

もういい年ですし、一枚くらいはステータス性の高いカードを持とうと思って、アメックスを申し込みました。

正直使えない場所が多いかなって思っていたんですが、意外とJCB提携店であれば使える機会が多かったです。

それに、仕事柄飛行機に乗ることも大かかったので、空港のラウンジを使ってゆったりできるのにも便利さを感じました。

組み合わせ:アメックス×楽天ゴールドカード

元々楽天ゴールドを利用していたんですが、ステータス性皆無でどこで出してもちょっと恥ずかしかったんですよね。

そこで、憧れのアメックスに申し込み。

それ以来、スーパーやネットで何か買うときは楽天ゴールド。

後輩や彼女と食事に行ったときはアメックスで支払うようにしています。

ここだけの話、かなりウケがいいですし(笑)、周りからも尊敬されることが多くてかなり嬉しいです。

これからもブラック目指して、ガンガン利用していこうと思います。

組み合わせ:アメックス×三井住友VISAカード

社交的な場でクレカを利用することが多く、三井住友VISAを利用していたんですが、この年にもなってステータス性のあるカードを…と思い、アメックスを持つように。

旅行や出張が多いので、ラウンジを利用できるのはかなり助かりますし、保険も付帯してるから、安心して飛行機に搭乗することが出来てます。

JCBカード

JCBカードは、日本発の国際ブランドのクレジットカード。

他にはない注目ポイントとしてあげたいのが、『ディズニー関連のサービスが充実している』ところ。

- 貯めたポイントはパークチケットと交換できる

- 抽選でご招待キャンペーンを定期的に開催

しかも、JCBカードの最高峰「JCB THE CLASS」の会員になると、

- JCBがスポンサー施設のラウンジが利用可能

- 待ち時間なしでアトラクションを楽しめる

- ディズニーホテルのスイートルームをお得な価格で利用可能

なんてサービスを受けることもできます!

まさに、ディズニー好きなら持っておきたい1枚と言えますね。

ただ、海外の国産ブランドと比べると、日本国内では使いやすいものの、海外では決済できないことも。

そう考えると、JCBカードは国内旅行を楽しむ人やディズニーへ頻繁に通う人がおすすめと言えますね。

【JCBカード愛用者の口コミ】

組み合わせ:JBCカード×楽天カード

大学生の頃に楽天カードを作ってポイントを貯めながら利用していたんだけど、就職で上京した時に、JCBカードの利用も始めました

元々ディズニー好きで学生時代から利用していたので、もっと早く知ればよかった!

今はJCB THE CLASSを目指して、メインをJCBに、サブで楽天カードを利用するようにしています。

組み合わせ:JCBカード×エポスカード

元々旅行が趣味で、以前からエポスカードを利用して海外旅行を楽しんでいたんですが、国内旅行にも行きたいと思って申し込んだのが、JCBカード。

国内旅行保険が付帯しているので、万が一何かあったときでも安心かなって思います。

同じ旅行好きの方、これかなりがっちり強くていいですよ♪

組み合わせ:JCBカード×View・Suicaカード

Suicaを利用する機会が多かったので、大学生の時からView・Suicaカードを利用していたんですが、30代を過ぎてステータス性の高いカードを持とうと思ってJCBを発行。

自己満足ですがホテルやレストランで出しても恥ずかしくないし、ディズニーのチケットが当たった時は彼女と行って楽しんでいます

三井住友VISAカード

最近だと、小栗旬さんが出演しているCMを見かけることが多い、三井住友VISAカード。

銀行系のクレジットカードの中でも、ステータス性は高く、一般カードでも充分ステータス性を感じられます。

また、三井住友VISAカードは20代限定のプライムゴールドカードがあるのもポイント。

初めてクレジットカードを持つ方だけではなく、2枚目・3枚目に持っておきたいクレジットカードして定番だと思いますよ。

【三井住友VISAカード愛用者の口コミ】

組み合わせ:三井住友VISAカード×楽天カード

大学生の時にネットで服を買ってたので楽天カードを利用していたんですが、就職を機にガキっぽいですが大人らしさに憧れて三井住友VISAカードを申し込みました。

以来ちょっと高めのレストランに行く時や、デートの時は三井住友VISAカード。

それ以外の人目を気にしないときは楽天カードとうまく使い分けるようにしてます。

組み合わせ:三井住友VISAカード×クレディセゾン

元々西武百貨店で買い物することが多く、ポイントを貯めていたんです。

でもメインバンクを三井住友にしたときにキャッシュとクレジットが一緒になっている三井住友VISAカードを申し込み。

現在はスマホ代や水道光熱費等は三井住友VISAカードを経由して支払い、買い物はクレディセゾンカードを利用しています。

組み合わせ:三井住友VISAカード×ENEOSカード

田舎に住んでるので車移動が多く、ガソリンを少しでも安く給油しようと思ってENEOSカードは利用していたんですが…

最近クレカを持ってた方が便利なのでは?と思うようになり、新たに三井住友VISAを持ち始めました。

ステータス性はある程度認められてるし、どこに出しても恥ずかしくないから重宝してますよ。

国内・海外旅行時の特典やサービス・保険を重視したい

|

【こんな人は注目!】

|

AmericanExpressゴールド

ステータス性の高いクレジットカードとしてもオススメしたAmerican Express(アメックス)カードは良く旅行する人にもおすすめ。

グリーン(一般)カードでも、E&Tカードと呼ばれて、エンターテイメントや旅行・出張での利便性が特徴的なんですが…

ゴールドカードになると利便性だけではなく、サービス・保険がかなり充実した内容になるのも大きな魅力。

まさに使い勝手の良さと高いブランド力がある1枚と言えるのではないでしょうか。

【アメックスゴールド愛用者の口コミ】

組み合わせ:アメックスゴールド×楽天カード

元々楽天カードとアメックスカードの組み合わせで利用していたんですが、インビテーションが届いたので、思い切ってゴールドカードに切り替え。

そしたら一気に充実感が出て来ましたね。

電話一本で飛行機の予約ができるし、空港ではどこでもラウンジが利用できるので快適。

しかもスーツケースを無料で配送してくれるのも楽ですね。

組み合わせ:アメックスゴールド×ENEOSカード

元々特にクレジットカードを使う機会がなく、ENEOSカードだけで充分だったんですが、最近出張が増えたので少しでも快適に…と思い、ゴールドカードを申し込みました。

専用サイトでレンタカーも予約ができるし、

VIPラウンジも利用できるので出張・旅行が快適にできるのは嬉しいですね。

組み合わせ:アメックスゴールド×イオンカード

元々家族カードを利用するために、イオンカードだけを利用していたんですが、後輩におごるときにコレを出すのもな…と思い、アメックスゴールドを申し込み。

やっぱりステータス性が高いから、提示するときに尊敬されて鼻が高い!

それに出張時にラウンジも利用できるし、サービス面では大分満足しています。

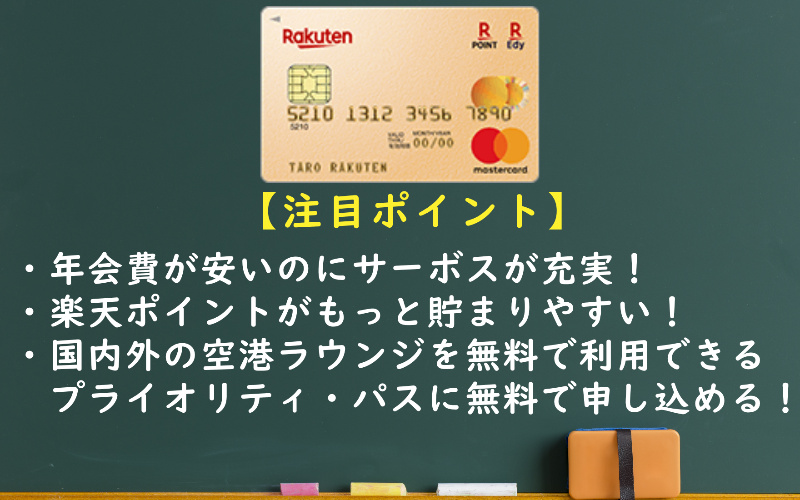

楽天プレミアムカード

楽天プレミアムカードは、お得な”ポイント生活”をもっと充実にしたい方におすすめ。

楽天市場・トラベル・エンタメの3つのコースをライフスタイルに合わせて選ぶことができ、特にトラベルコースでは他のクレジットカードに多い、手荷物宅配サービスやラウンジを利用できます。

そんなサービスが充実しているのに、年会費は10,800円とコスパも良いのは、大きな魅力と言えるのではないでしょうか。

「ポイント」と、「旅行のサービス・安全」の両方を重視したい人は是非検討して見てくださいね。

【楽天プレミアムカード愛用者の口コミ】

組み合わせ:楽天プレミアムカード×JCBカード

元々JCBで旅行代金とかを支払っていたんですが、ポイントは貯まりにくいところに不満があり、思い切って新しくクレカを持とうと思った時に見つけたのがコレ!

楽天トラベルを利用すればポイントがガンガン貯まるし、貯まったポイントを楽天市場だけじゃなく、旅行代金にも充てることもできるからお得に旅行に行けるようになりました

それに、プライオリティ・パスも無料で申し込めるから、空港内のラウンジも利用できて、毎回の旅行がちょっと豪華になった感じ♪

かなり重宝させてもらってます!

組み合わせ:楽天プレミアムカード×イオンカード

元々実用性重視でイオンカードを利用していたんですが、最近ネットで商品を買うことが増えたので、思い切って楽天プレミアムカードを持つことに。

国内外の空港ラウンジが利用できるので、出張の際には快適に過ごせてストレスフリー。

それに誕生月はポイント3倍になるので、お得に買い物を楽しむことが出来ます。

自分にとって最高の1枚。申し込んでよかったと思って利用していますよ。

組み合わせ:楽天プレミアムカード×三井住友VISAカード

学生の頃にVISAカードは持っていたので、何かポイントが貯まるクレカを…と思い申し込んだのがこのクレカ。

楽天ポイントを貯めながら旅行に行くことが出来るのでお得感がありますし、手荷物配送サービスも行ってくれるから、搭乗時に手ぶらで行くことが出来るのはかなり楽です。

最近だとハワイに行ったときに、専用ラウンジがあって快適に過ごせたのは良かったですね。

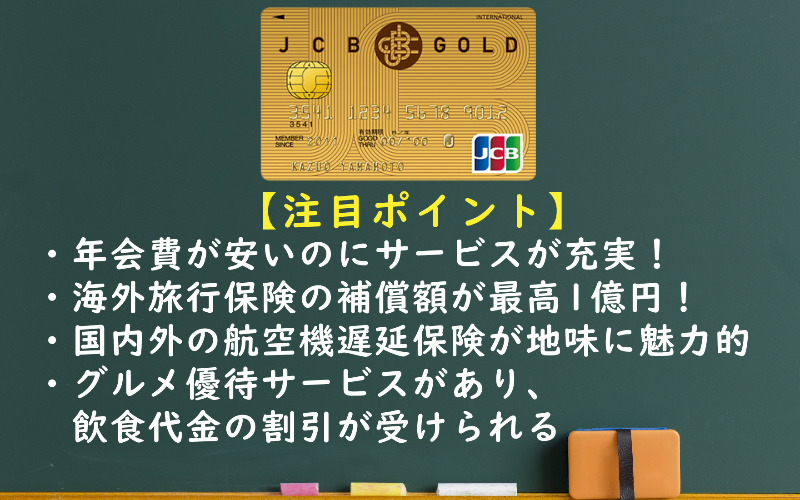

JCBゴールドカード

ステータスせいでも取り上げたJCBカードは、ゴールド会員になるとよりサービス・保険がよりグレードアップします。

その中でも特に注目したいのが、付帯する旅行保険の手厚さ。

旅行先で万が一のことがあった場合、最大1億円も補償してくれるのは安全面で見ると、かなりうれしいものといえますね。

(国内の場合は最高5000万円)

また、航空便の乗り継ぎ遅延等で生じた宿泊や飲食費、預けた手荷物が遅延・紛失した際の補償もしてくれます。

その上、JCBゴールドカードで購入された物品の破損や盗難といった損害を補償してくれるのもポイント。

ステータス性も高く、利用していくことでJCBプラチナ・JCB THE CLASSのインビテーションを受けることが出来ます。

そう考えると、JCBゴールドカードは安全に旅行を楽しみたい方におすすめと言えるのではないでしょうか。

【JCBゴールド愛用者の口コミ】

組み合わせ:JCBゴールド×To Me CARD Prime

元々東京メトロを利用することが多かったため、To Me CARD Primeを利用していたんですが、出張が増えてきたし年齢的に社交的な場に出ることもあるため、JCBゴールドを持つように。

後輩にご飯をおごるときに出しても恥ずかしくないですし、グルメ優待サービスも利用できるので、かなり助かってますね。

今は電車を利用するときはTo Me CARD Primeで、それ以外はJCBゴールドカードでお金を管理するようにしています。

組み合わせ:JCBゴールド×イオンカード

元々普段の買い物で利用するし、WAONを使うから…なんて理由でイオンカードを持っていたんです。

でも、旅行に行くときには使えないなって思ってJCBゴールドカードを申し込みました。

国内・国外問わずどこに出しても恥ずかしくないし、女性なのにゴールドを持ててる優越感もちょっと癖になりますね(笑)

それに貯まったポイントでディズニーチケットに交換できるのは正直ありがたい!

これからも利用して、お得感を味わっていこうと思います。

組み合わせ:JCBゴールド×アメックスカード

この年になってくると、還元率っていうよりステータス性の方を重視してしまうんですよね。

だから持っているのも、JCBゴールドとアメックスのダブル持ち。

子供がいるので、家族旅行を行くときにはJCBゴールドを利用して、ディズニーチケットに還元するなどの”家族用”として。

アメックスは取引先との会合などの”仕事用”として利用するようにしています。

ネットショッピングでの使いやすさや利便性を重視したい

|

【こんな人は注目!】

|

楽天カード

楽天市場を良く利用するなら持つべき!そう断言できる楽天カード。

楽天市場での利用で、最大3倍ポイントを貯めることが出来ますし、加盟店での利用でさらにポイントを貯めることが出来ます。

その上、不正利用を監視・検知し、ネットショッピングにおいてカード情報を登用された場合、不正利用分を補償してくれるのもうれしいポイント。

ネットショッピングをより安心して楽しめるために。

楽天市場をよく利用する人は持っておきたい1枚といえますね。

【楽天カード愛用者の口コミ】

組み合わせ:楽天カード×GOLD’S GYM VISAカード

元々筋トレが趣味の為、ゴールドジムのクレカを利用していたんですが、プロテインなどのサプリを買うのに楽天市場を利用していたので、楽天カードも持っておこうと思い発行

今はゴールドジムに行く以外は、全て楽天カードで済ませていますね。

やっぱりポイントがザクザク貯めることが出来るし、サプリ代にポイントを使えるから、かなり安く商品を買うことができるので重宝していますよ。

組み合わせ:楽天カード×イオンカード

以前からスーパーでWAONで支払うこともあるので、イオンカードを利用していたんです。

でも、ネットショッピングではイマイチ使い勝手が悪いなって思って、楽天カードを発行したんですよね。

そしたらタイミングが良かったのか、入会で8000ポイントも貰うことが出来て、遅くに商品を購入することが出来ました。

今では現実ではイオン、ネットでは楽天と言うように使い分けて利用しています。

組み合わせ:楽天カード×アメックスカード

ちょっとガキくさいと思いますが、社会人になった証としてアメックスを申し込んだんですが、ネットショッピングであまり利用できなかったんですよね(笑)

だから、新しく楽天カードを発行して使うようになりました。

基本的には楽天カードは家に置きっぱなしですね(笑)

普段使いはアメックス、ネットや固定費の支払は楽天にして、楽天市場をお得に利用させてもらっています。

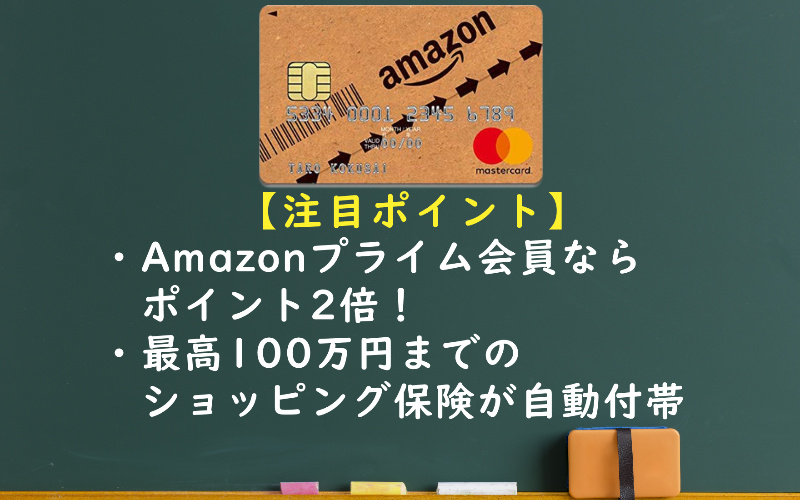

Amazon Mastercardクラシック

一方でAmazonをよく利用する方におすすめなのが、AmazonMastercardクラシック。

こちらは三井住友カードの提携カードになるのですが、Amazonの利用でポイントが1.5%と高還元なのはうれしいですね。

また、最高100万円までのショッピング保険が自動付帯しているので、商品到着時に破損などがあった場合でも安心。

ただ、AmazonMastercardクラシックは、国内・海外旅行保険が付帯していないため、完全に”ネットショッピング専用”のクレジットカードと考えておくと良いですよ。

【Amazon Mastercard愛用者の口コミ】

組み合わせ:AmazonMastercardクラシック×イオンカード

元々Amazonのヘビーユーザーで、動画を見たり商品を購入するために、Amazonプライム会員になっていたんですが、この度クレカを申し込みしました!

そしたら、ポイントがすぐにもらえて、欲しかった商品をすぐ購入できたのはうれしいですね。

今はスーパーでの利用にイオンカードを、Amazonを利用するときにAmazonカード、なんて感じに分けて使ってまーす♪

組み合わせ:AmazonMastercardクラシック×JCBゴールドカード

元々全ての支払いをJCBゴールドで行っていたんですが、Amazonプライム会員になる時にこちらのクレカを見かけてお得になるなら…と思い申し込みしました。

元々旅行の際はJCBだったので、完全にネットショッピングの利用だけ。

個人的には痒いところに手が届く感じがして、重宝しています。

組み合わせ:AmazonMastercardクラシック×楽天カード

元々出不精で、何か購入するときは決まってネットショッピングなので、楽天カードは持ってました。

でも最近、Amazonも利用することが多くなってきたので、AmazonMastercardクラシックも持つように。

基本的にクレカはネットショッピングだけにしか利用しないので、この組み合わせは自分にとっては最強だなって思います。

クレジットカードを組み合わせるときの注意点

さて、ここまでいろいろなクレジットカードの組み合わせを見てきました。

しかし!

クレジットカードを組み合わせるってことは、”最低2枚以上のクレカを持つ”こと。

そのため、いくつかのリスクや注意点が考えられるんですよね…。

クレジットカードで失敗した!

支払いに困ってしまった!

そんなことが無いように、これから紹介するポイントを抑えていきましょう。

申し込みブラックには注意

これは、初めてクレジットカードを作る人の多くが当てはまりますが、いきなり複数枚のクレジットカードに申し込むのはNG。

というのも、いきなり複数の申し込みをしてしまうと、

- クレカ現金化などの不正利用

- お金に困っているのではないか

- 踏み倒す可能性が高いのではないか

なんてクレジットカード会社に考えられてしまい、申し込みしても審査が通らないことが多いんです。

こういった『申し込みブラック』の認定をされないためにも、まずはメインのクレジットカードに申込み、ある程度期間を置いてからサブのクレジットカードに申込むようにしましょう。

キャッシング枠は基本的に”0″で申し込みすること

また、クレジットカードは、1枚・2枚…と枚数を重ねていくうちに、審査がだんだんと厳しくなります。

その理由を簡単に説明すると、利用者ご自身の支払状況や、利用可能金額枠が関係していることが多いです。

早い話カード会社は「ホントに支払できるの?大丈夫?」と考えてしまうってワケ。

このことを避けるためには、まず1枚目のクレカの支払いをしっかり行って、信用情報を積むこと。

そして、キャッシング枠を”0円”にしたり、利用可能金額を少しでも少なくするなどして、使いすぎ無いように工夫すること。

特に、キャッシングやリボ払いを利用している人は、2枚目・3枚目の審査が難しくなるので、覚えておくようにしましょうね。

まとめ

いかがだったでしょうか。

クレジットカードの組み合わせについて、参考になりましたか?

機能重視・ポイント重視・ステータス重視とクレジットカードを選ぶポイントは人によって違うと思います。

しかし、お互いの苦手な部分を補う組み合わせにすることは一緒。

自分がどんなクレジットカードを求めて2枚目・3枚目を申し込むかはしっかり考えておくようにしましょうね。

”今”おすすめ出来るクレジットカードはコレ!

「種類が多すぎて選べない…」

「お得なクレジットカードは一体どれ?」

「ステータスが高いのは!?」

などなど、お悩みの方が多いかと思います。

そこで、”今”だからこそおすすめ出来るクレジットカードをランキング形式で3枚紹介していきます!

![]()