<PR>

一時期、カードローンやクレジットカード関係で「リボ払い」がプッシュされまくっていましたね。

テレビを付けると、必ず「リボ払いが出来るよ」というCMを見たほどです。最近ではリボ払いも定着してきているためか、そういったCMを見る機会は少なくなりました。

ただ、各社はリボ払い専用クレジットカードを作って案内しているんです。世間に定着した今だからこそ、リボ払いを有効活用するとき!

メリットとデメリット両方を知り、リボ払い専用のクレジットカードを使いこなしてやりましょう。

そもそもリボ払い専用のクレジットカードって何?

リボ払い専用のクレジットカードには、少し癖があります。そのため、そもそもリボ払いとは何かということから語らせてください。

リボ払い専用カードとは何か、そのメリットはどこにあるのか……一緒に見ていきましょう。

そもそもリボ払いとは?

リボ払いというのは、いくら利用しても毎月一定額の引き落としが行われるという支払い方法のことです。

たとえば、先月のカード利用額が5万円で今月は10万円だったとしても、支払額が1万円なら1万円ずつ引き落とされるということになります。

「何それめちゃくちゃいいじゃん」と思うかもしれませんが、リボ払いには手数料が発生するんです。カードローンで言うところの金利のようなものですね。

カードローンでリボ払いにすると、支払い期間が長くなるために金利が膨らんで結構損をしてしまいます。

クレジットカードにおけるリボ払いに関しても、手数料があるので支払いが長引くほどにお得とは言えなくなるんです。「リボ払いには注意が必要」と言われていますが、その理由が手数料というわけですね。

また、リボ払いと一口に言っても二通りの種類があります。

「定額リボ払い」と、「残高スライド式リボ払い」です。

定額リボ払いは一般的に「リボ」と聞いてイメージするような、毎月同じ額の支払い金額になる支払い方式。

残高スライド式は、支払い残高によって毎月の支払額が変わる方式です。

リボ払いにするかどうか、そして二種類のうちどちらを選ぶかは自分のライフスタイルと相談して決めましょう。

リボ払いのカードとは

その名前の通り、原則リボ払いしかできないクレジットカードのことを言います。支払ったものが全てリボ払いになるというものですね。

ただ、中には利用が一定金額を超えた分に関して自動的にリボ払いになるというカードもあります。全部がリボ払いになるのか、それとも一部だけなのかはカードによって異なるので要チェックですね。

リボ払い専用カードのメリット

一番大きなメリットは、支払い管理やお金のやりくりがしやすいというところです。

毎月引き落とし額が一定だから残高不足になることもないし、何日にどれだけのお金が残高から去っていくのかがわかるので資金繰りがとても楽になります。

また、今は大きなお金が無いけど、どうしても欲しいものがあるとリボ払いは便利ですね。

毎月少しずつ払うことができます。分割払いよりも毎月の負担が減りますから。

そして、ポイントの還元率が高い傾向があるんです。手数料と差し引いてお得感を出すためでしょうね。

他のカードの倍近いポイント還元が行われるものもありますよ。

その割に審査も緩い傾向があるので、作りやすいというのもメリットですね。

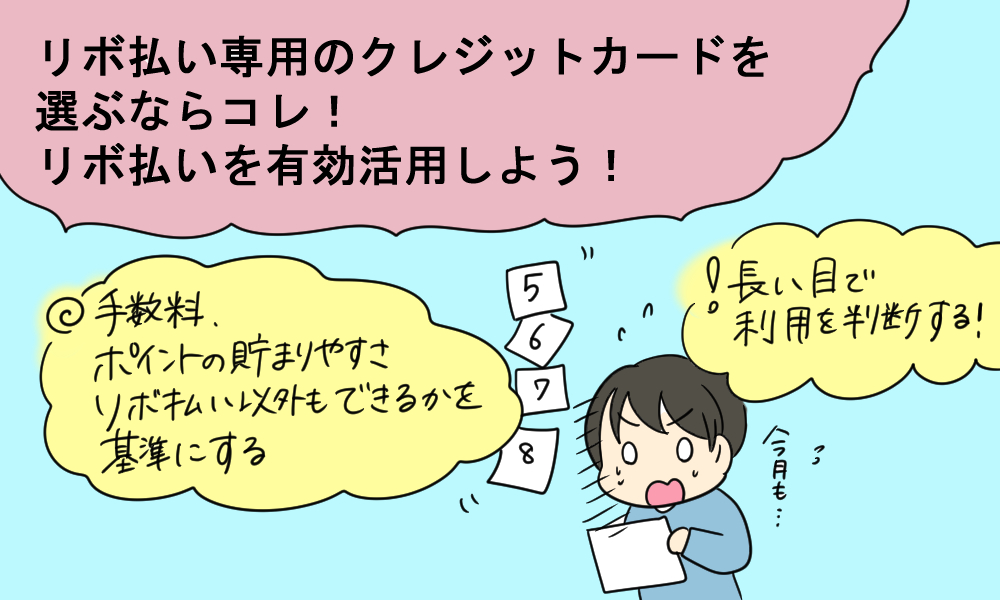

リボ払い専用のクレジットカードを選ぶ際の基準

リボ払い専用カードがどういうものかを理解したところで、実際にカード選びをする際の基準を紹介しましょう。

リボ払い専用のクレジットカードを選ぶ基準は、三つあります。それぞれ自分が何を重視するのかを決めて、カードを比較・検討しましょう。

手数料を基準にする

リボ払い専用カードを選ぶ際、個人的に「最も良く見て欲しい」と思うのが手数料です。

手数料が高いかーどはお得感が低く、手数料が低いカードはお得感が高くなります。ポイント還元率とのバランスも大事ですね。

ポイントの貯まりやすさを基準にする

ポイントの貯まりやすさを基準にするとお得にカードを使うことができますが、ポイントの貯まりやすさというのは還元率だけではありません。

基本の還元率の高さはもちろんですが、条件付で還元率が高くなることがあるかどうか、ポイントが貯まりやすいキャンペーンや特典の有無など見るべき点はたくさんあります。

もちろん、手数料とのバランスも要チェックです。

リボ払い以外も出来るかを基準にする

事前に連絡をすれば一括払いも出来るなど、リボ払い以外も出来るカードもあります。

どんなときもリボ払いになるカードと、一括払いも出来るカードだと後者の方が断然便利です。

ただ、人によってはリボ払いだけで良いという方も多いでしょうから、そこは自分がどう感じるかどうかですね。

リボ払い専用クレジットカード一覧

リボ払い専用カードには実際にどのようなものがあるのか?

ポイント還元率や手数料、付帯サービスなどなど各カードの気になる部分を徹底的に紹介したいと思います。各自お気に入りのカードを見つけてみましょう!

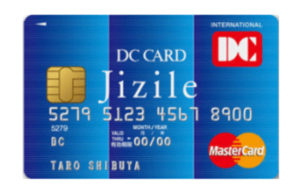

【 DCカード Jizile(ジザイル)】還元率最高!

ジザイルの一番良いところは、ポイント還元率の高さです。

最高ポイント還元率1.5%! 1ポイントは5円に相当します。

他のリボ払い専用カードも見ていけばわかりますが、ジザイルの還元率はまさに最高峰なんです。そんなDCカードJizileの実力が、こちら!

| DCカードJizile(ジザイル) |  |

| 年会費 | 初年度:0円(ETC:0円) 2年目以降:0円 |

| 入会資格 | 18歳以上 本人に安定継続収入のある方(学生可) |

| 国際ブランド | MasterCard |

| 利用限度額(初年度) | 10~100万円 |

| 付帯保険 | 海外旅行保険 ショッピング |

| ポイント還元率 | 標準:1.42% 条件:1.50% |

| ポイント有効期限 | 36か月 |

| 利用可能電子マネー | – |

| マイル還元率 | JAL:0.60% |

標準:ポイント交換対象の最小値÷普及ポイント最小値=A、A×1ポイント当たりにかかる金額=B、還元先最小値÷B=還元率

1000円あたり3ポイントが貯まる!

ただ、利用額1000円ごとにポイントが貯まるということから、これには落とし穴があるのではないかと思いますよね。

安心してください。毎回1000円ごとにポイントが貯まるのではなくて、一か月の利用額合計にポイントが付与される形なんです。

毎回999円以下が切り捨てられるわけではないので、まだ許容範囲でしょう。1000円未満だったものも合計されると1000円以上になりますからね。

続いて気になるのが手数料でしょう。

リボ払い手数料は実質年率15%。高いのか低いのかわからないかと思いますが、これは比較的低い数値です。業界の一般的な年率は18%。3%も低いというだけでも、お得感がありますよね。

また、毎月リボ払い設定額以内の利用に抑えた場合はすべて一括払い扱いになります。その上ポイント3倍になるので、リボ払い設定額を大きくして利用を抑えるというお得な使い方も出来るわけです。

設定額を超えたとしても、事前にDCカードデスクに連絡して手続きをすることでカード限度額までは一括払いをすることができます。

突発的に使う場合だけリボ払い、使う予定が決まっているときは一括払いと使い分けも可能。

リボ払い専用と言いながら使い方が幅広いのが、良いですよね。

リボ払い専用カードとしての特徴を説明してきましたが、個人的にこのカード一番の魅力だと思うのは「交換先が豊富」という点です!

カタログギフトや金券に交換できるのはもちろん、幅広い電子マネーに変換出来るのがポイント。

nanaco・Suica・Tポイント・dポイント・楽天スーパーポイントなど、使い勝手の良い電子マネーやポイントに交換することでポイントの使い道を更に広げることができるんです。

そして、キャッシュバックも可能! キャッシュバックは1.2%の還元率で案外お得です。

ポイントを貯めても別に商品とか金券は要らないんだけどなあという方は多いと思いますが、そういう方にとってDCカードジザイルはピッタリのカードと言えるでしょう。

付帯サービスや特典は少ないものの、基本性能が高く海外旅行傷害保険が自動付帯するので作る価値は高いですよ。

お得な入会キャンペーンを行う頻度も高いですから、今どんなキャンペーンを行っているのかチェックしてみてください。

【 セディナカードJiyu!da!】自由度の高さが決め手!

「自由だーーー!」と言うと、ひと昔前の芸人を思い出しますね。

今でもバラエティ番組などで活躍中のあの人です。唐突に話がそれましたが、このカードの名前の由来はまさに「自由だ!」なんですよ。何がどう自由なのか? 気になりますよね。説明しましょう!

| セディナカードJiyu!da! |  |

| 年会費 | 初年度:0円(ETC:0円) 2年目以降:0円 |

| 入会資格 | 18歳以上(学生可) |

| 国際ブランド | VISA・MasterCard・JCB |

| 利用限度額(初年度) | 審査により決定 |

| 付帯保険 | 国内旅行・ショッピング |

| ポイント還元率 | 標準:0.50% 条件:2.00% |

| ポイント有効期限 | 2年間 |

| 利用可能電子マネー | – |

| マイル還元率 | JAL:0.25% |

標準:ポイント交換対象の最小値÷普及ポイント最小値=A、A×1ポイント当たりにかかる金額=B、還元先最小値÷B=還元率

ポイントが貯まりやすい!

国内一般加盟店の利用でAmazonギフト券に交換した際、0.5%の還元率と還元率自体はそう高くはありませんが、200円当たり1ポイントが貯まるというところが魅力的ですよね。ポイント獲得機会の損失が減ります。

また、楽天市場で利用するとポイントが4倍になるのも嬉しいところです。その上でAmazonギフト券に交換すると、還元率は2%になります。

キャッシュバックでも1.6%程度はあるのでお得ですよ。これは通販がはかどりますね!

ただ、金利は18%からとなっているのがネックです。

さあ、ここまで「自由度が高いなあ」とは思わなかったでしょう。自由度が高い理由はここからです。

何よりも自由度が高いのが、リボ払い専用として紹介されることが多いのに多くの支払い方法に対応しているところ!

実質的に1回払いにも対応。大きなものをリボ払いで購入し、細かい買い物は1回払いで購入ということもできてしまうわけですね。

また、支払い方法にはさらなる特徴があります。

「月々払い」と「よゆう払い」の二種類があるんですが、月々払いにすることでリボ払いの月々支払額を自由に決めて毎月引き落とすことが可能になる。よゆう払いにすると、余裕があるときにネットやATMから自由に支払いができる。

自由だ……。

「リボ払いの月々の支払額を自由に決める」とありますが、どこまで融通が利くのか気になりますよね。

実際は2万円以上に設定できないようになっているんですが、アンサーセンターに問い合わせることによって毎月の支払い金額を2万円以上に設定できるようになるんです。

選択肢に入ってなくても、問い合わせたら対応してくれるわけですね。

また、支払額とカードの利用限度額を同じにすることもできます。計画性に自信が無い方でも、安心して利用できるわけですね。

ただし!!

一括払いに関しては「実質的に対応」しているだけで、公式見解としては「支払い方法はリボ払い専用」となっています。

実質的に対応しているとはどういうことかというのを最後に説明しましょう。

会員サイトにログインした後、「お支払いの変更」という項目に進みます。その中に「あと決めサービス」という項目があるので、それをクリックまたはタップしましょう。

「あと決めサービス」というのは、支払いギリギリまで支払い代金を変更できるといいうサービス。

これを使うことで、1回払いに対応できます。

あと決めサービスの中には「定額支払い」と「ご利用分全額払い」とがあるんですが、これをご利用分全額払いに設定することによって毎月の利用代金を一括支払いにすることができるんです。

予め設定しておかなければならないとはいえ、支払い金額も支払い方法も柔軟に変えることが出来るというのが、セディナカードJiyu!da!の魅力と言えるでしょう。

【三井住友VISAエブリプラス】マイ・ペイすリボがポイント

ポイント還元率が特別高いわけではなく、リボ払い以外が出来るわけでもない。

それでも三井住友VISAエブリプラスを作る意味はあります。その意味とは……マイ・ペイすリボが使いやすく、お得なこと。

| 三井住友VISAエブリプラス |  |

| 年会費 | 初年度:0円(ETC:540円) 2年目以降:0円 |

| 入会資格 | 18歳以上(学生可) |

| 国際ブランド | VISA |

| 利用限度額 | 10~80万円 |

| 付帯保険 | ショッピング保険 |

| ポイント還元率 | 標準:0.5% 条件:1.0% |

| ポイント有効期限 | 24か月 |

| 利用可能電子マネー | iD・WAON |

| マイル還元率 | ANA:0.30% |

標準:ポイント交換対象の最小値÷普及ポイント最小値=A、A×1ポイント当たりにかかる金額=B、還元先最小値÷B=還元率

エブリプラスの支払い方法は、マイ・ペイすリボのみです。事前連絡によって一括払いが出来たり、設定によって実質一括払いが可能になったりはしません。ただ、マイ・ペイ・すりぼは自由に毎月の支払額を設定できるのがメリットです。

最低支払額は5000円。

カード発行時には毎月5000円の支払設定になっているんですが、上限は特にありません。ネットや電話から簡単に増減が出来ます。

リボ払いの利点を活かしながら支払い回数を減らしたいということなら、毎月2万円払いが良いでしょうね。

最初は高めに設定しておいて、苦しいときだけ減らすというのが賢い使い方かもしれません。

また、リボ払い手数料が発生した月はポイントが3場合になるというのもエブリプラスの特徴です。

リボ払いの利用残高ギリギリで支払い金額を設定することによって、手数料を抑えながらお得にポイントをゲットしましょう。

得をするためには手間がかかるカードですが、かけた手間の分確実に得をすることが出来るカードとも言えます。

毎月微妙な調整が出来る自信がある方には、オススメのカードと言えるでしょう。

しかも!

USJの割引や演劇・音楽ライブなどのチケットを優先予約できるサービスや、海外旅行のサポート・JR東海エキスプレスの予約で新幹線を安く利用できるサービスなどなど、三井住友カード特有の付帯サービスも利用できます。

【JCBエイトカード】使い方次第で化ける!?

JCBエイトカードは、年会費無料のカードの中でも特にサービスや性能が充実しているカードと言えます。

リボ払い専用カードは、付帯保険やサービスが若干疎かにされている節があるものの、JCBエイトカードは本気も本気! JCBのやる気を感じる1枚です。

| JCB EIT |  |

| 年会費 | 初年度:0円(ETC:0円) 2年目以降:0円 |

| 入会資格 | 満18歳以上の方(高校生不可) 本人か配偶者に安定収入のある方 |

| 国際ブランド | JCB |

| 利用限度額(初年度) | 審査により設定 |

| 付帯保険 | 海外旅行保険(自動付帯) ショッピング保険 |

| ポイント還元率 | 標準:1.00 % 条件:1.50% |

| ポイント有効期限 | 24か月 |

| 利用可能電子マネー | QUICPay |

| マイル還元率 | ANA:0.60% JAL :0.60 % スカイマイル:0.60% |

標準:ポイント交換対象の最小値÷普及ポイント最小値=A、A×1ポイント当たりにかかる金額=B、還元先最小値÷B=還元率

JCBのポイントは、Oki Dokiポイントというポイントプログラムです。このポイントプログラムの使い勝手の良さが、JCBプロパーカードの魅力のひとつ。

交換先がとても幅広く、主要電子マネーなら何にでも交換でき、JAAlやANAのマイルにも交換できます。

特にnanacoポイントやdポイント、楽天スーパーポイントなどは1ポイントの価値が5円と交換レートがとても高いのでオススメです。交換レートが高いものはほとんどが、使い勝手の良い電子マネーなのでなおのこと魅力的。

また、交換先商品にはディズニーリゾートの1デイパスポートなどもあってなかなか面白いですよ。

ポイントの使い勝手の良さもそうですが、海外旅行傷害保険が自動付帯するのも嬉しいところ。個人情報も「MyJチェック」でしっかり守られるし、「JCBでe安心」制度のおかげでネットショッピングも安心に利用できる。

安心・安全面の高さもポイントです。

以上色々なものを差し置いて、個人的に一番魅力的だと感じているのが「デザインの豊富さ」。

色々なデザインから選ぶことが出来るだけでなく、どのデザインもおしゃれで秀逸なんですよ。

持っていると満足感があるし、それほどステータスの高いカードではないのに高いカードのように見えるというところも嬉しいんです。

カードに詳しくない人からしたら、デザインがステータスの全てですからね。

ただ、支払い方法に関してはあまり融通が利きません。他のカードと比べると自由度は低く、定額リボ払いのみとなっています。

その点がどうしてもネックに感じてしまうものですが、使い方によってはお得で便利なカードになるんですよ。

その理由のひとつ目!

常に入会キャンペーンを行っていること。簡単な条件を満たすだけで、キャッシュバックやクオカード・商品券の進呈といったキャンペーンを受けることができるんです。

入会するだけで嬉しい特典があるのは、いいですよね。

二つ目!

任意申し込みで付帯させることのできるトッピング保険が充実。たとえば「自動車プラン」に申し込むことによって、月額260円で最大1億円の補償を受けることが出来ます。

他にも月額130円で、日常に潜む不慮の事故で自分が加害者になった際、最大1億円の補償をしてくれるプランなどなど……お得な保険が盛りだくさん!

元々カードの年会費が無料なので、保険をトッピングしても家計を圧迫しないのがいいですよね。

JCB EITを作るのなら、トッピング保険に入ることを強くオススメします。これだけでもリボ払い専用カードとしての「使いにくさ」を払拭し、たくさんのメリットを享受することができるでしょう。

また、会員規約によると実質年率は13.20~15.00%と低めなところも大きなメリットですよ。

【Orico Card THE POINT UPty】ポイントが貯まりやすい

Orico Card THE POINT UPtyは、ポイントが貯まりやすいことに定評のあるカードです。

少額決済だったとしてもポイントをゲットすることが出来るし、還元率も高いからしっかりポイントを貯めることが出来ます。そんなUPtyの性能を見てみましょう。

| Orico Card THE POINT UPty |  |

| 年会費 | 初年度:0円(ETC:0円) 2年目以降:0円 |

| 入会資格 | 20歳以上(学生可) |

| 国際ブランド | MasterCard |

| 利用限度額 | 10~300万円 |

| 付帯保険 | – |

| ポイント還元率 | 標準:1.00% 条件:2.00% |

| ポイント有効期限 | 12か月 |

| 利用可能電子マネー | iD・QUICPay |

| マイル還元率 | ANA:0.60% JAL:0.50% |

標準:ポイント交換対象の最小値÷普及ポイント最小値=A、A×1ポイント当たりにかかる金額=B、還元先最小値÷B=還元率

100円当たり1ポイントが貯まるポイントの貯まりやすさ! しかも楽天市場やAmazonの支払いに利用することで、ポイントが2倍になるという大盤振る舞いぶり。

電子マネーも搭載しているから少額決済でもポイントが貯まるというのも魅力的ですよね。

しかも入会後6か月間はポイント還元率常時2%にアップします。ポイントの貯めやすさに関しては、群を抜いているわけです。

支払い方法はリボ払い限定。実質年率は15%から18%となっています。リボ払いの支払額に関しては、支払い残高に応じて最低支払金額が設定される形です。

支払い残高が10万円以下なら支払い最低額は3000円以上となり、10万円ごとに最低支払額が3000円ずつ増えていきます。

正直なところ「リボ払い限定」というところと、ポイントが貯まりやすいところ以外に個性があまりないカードですが、ポイントが貯まりやすいだけでも作る価値は大きいでしょう。

年率も基本15%と低めなので、リボ払い専用カードの中では特にお得なカードと言えます。

ネックになるのは付帯保険や付帯サービスが手薄なところでしょうか。

リボ払い専用のクレジットカードはココに注意!

リボ払い専用のクレジットカードを紹介してきて、「これがいいかな」と思うものがあったかと思います。

ただ、リボ払い専用のカードを使うには注意点があるんです。

使い方を間違えると大変なことになるので、最後によく読んでからカードを作るようにしましょう。

自分にストップをかけることが大事

リボ払いは毎月少しずつお金を払うことによって、利便性を提供するという支払い方法です。

ただ、毎月少しずつお金を払うというシステムによって支払い意識がどんどん薄れてきます。

「リボ払いだからちょっと使い過ぎても大丈夫」という風にね。

借金をしている形だから結局お金を払うことになるのに、今出ていくお金が少ないからと際限なく使ってしまうんです。

そして、過去の買い物の支払いに苦しめられる未来の自分の姿が出来上がってしまうわけ。

つまりリボ払い専用のクレジットカードを利用するなら自分に「ストップ」をかけることが大事。もし、あなたが自制するのが苦手だとしたらリボ払いはしない方が良いでしょう。

長い目で利用を判断する

ストップをかけることと似ていますが、利用を長い目で判断するというのも非常に大事!

今は問題ないかもしれませんが、リボ払いの支払いは意外と長く続きます。

1年後の自分も今と同じ状況とは限りません。1年後・2年後を見据えて、どのくらいリボ払いをすべきかを判断しましょう。

信用情報に傷が付くかもしれない

カード会社はリボ払いを推進していたにも関わらず、カードの審査の際「リボ払いを多用していた記録」というのは心証を悪くしてしまう可能性が大きいんです。

リボ払いが多いということは支払い能力が薄く、計画性が無いと思われてしまうのでしょう。

リボ払いの記録も信用情報に残るので、慎重に!

リボ払いに関する注意点について下記ページに細かく掲載しております。

リボ払いはメリットだけでなく、リスクも伴うものですから一度注意点に目を通してみてくださいね。

まとめ

リボ払い専用と言いながら、実はリボ払い以外も対応しているカードが多いですよね。

それを知らずにリボ払いばかり使っている方もたまにいますが、リボ以外に対応しているカードを選ぶのなら、リボ払いと一括払いとを使い分けましょう。

何を一括にするか、何をリボ払いにするか考えるのも案外楽しいですよ。

ただ、やはりリボ払いは便利な反面恐ろしいものです。ご利用は計画的に、そして慎重に!

”今”おすすめ出来るクレジットカードはコレ!

「種類が多すぎて選べない…」

「お得なクレジットカードは一体どれ?」

「ステータスが高いのは!?」

などなど、お悩みの方が多いかと思います。

そこで、”今”だからこそおすすめ出来るクレジットカードをランキング形式で3枚紹介していきます!

![]()