<PR>

残高が少なくなるたびに現金でチャージするって面倒ですよね。

うっかり残高不足で改札に向かうとガードがバタンと閉じて、後ろの人からは冷たい目を向けられるしまつ。

朝、急いでいるときにこれをやってしまうと最悪です。

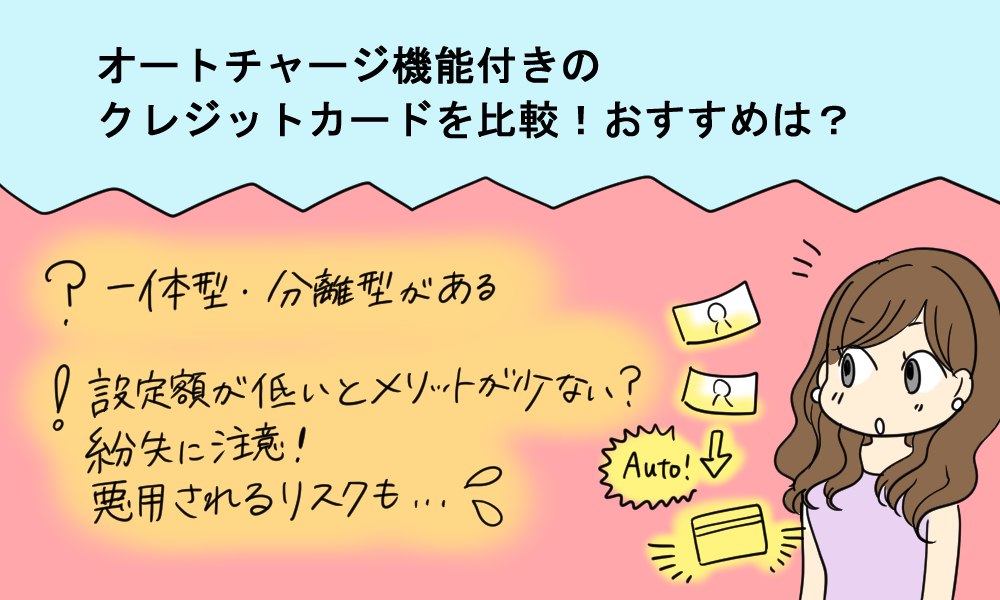

そこでオートチャージしてくれるクレジットカードを探すも、これがまた意外と結構な種類があります。

頑張って自分で探すも自分に向いている1枚がなかなか見つからない・・・

- Suicaにチャージできるカードを探しているけど、使い道がないポイントばかり

- PASMO付帯のソラチカカードを見つけたけど、東京メトロはあまり利用しない

- クレジットカードを生身で出すのは失くしそうで怖い。けどSuicaと分離型でチャージ可能なカードが見つからない

などなど、「オートチャージは出来るけど、ここが微妙」と何かに欠けるカードばかり。

なので本記事ではSuicaとPASMO、それぞれオートチャージ対応のクレジットカードを比較し、気になる項目を分かりやすくまとめました。

一体型でなく分離型がいい人

ポイントが貯まりやすいカードがいい人

ポイントの使い道に困らないカードを探している人

忙しい時間をチャージに取られることなく、通勤時のタイムロスを減らせるカードを見つけてみせます。

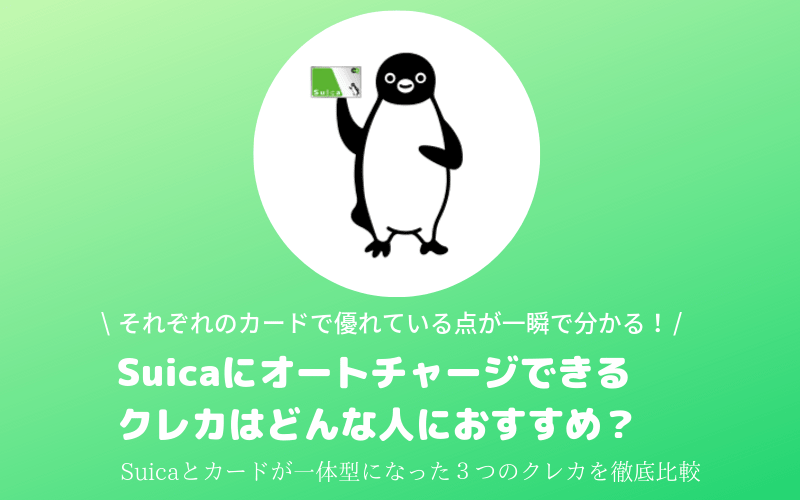

Suicaにオートチャージ出来るクレジットカードを比較

Suicaにオートチャージ出来るおすすめのクレジットカードをまずは厳選し、選ばれたのがこの3枚。

| ビックカメラ Suicaカード |

ビュー・ スイカカード |

ルミネカード | |

|---|---|---|---|

|

|

|

|

| 年会費 | 477円 (初年度無料) (年1回以上利用で翌年度無料) |

477円 | 953円 (初年度無料) |

| 還元率 | 0.50%~10.00% | 0.50%~1.84% | 0.50%~1.84% |

| チャージの ポイント付与 |

1,000円➡15P | 1,000円➡15P | 1,000円➡15P |

| 一体型 ・ 分離型 |

一体型 (外部Suicaとリンク可能) |

一体型 (外部Suicaとリンク可能) |

一体型 (外部Suicaとリンク可能) |

| 定期券の付帯 | 不可 | 可 | 可 |

3枚ともSuicaにオートチャージすることで1,000円ごとに15ポイント貰えます。

また、全てSuicaとクレジットカードの一体型です。

紛失が怖いからクレジットカードとSuicaは別々に持ちたいという人は、手持ちのSuicaにリンクすることでオートチャージも可能です。

(リンクは駅のATM「VIEW ALTTE」で設定可能)

これで毎日クレジットカードを持ち歩かずともSuicaにオートチャージ出来ます。

では3枚のカードについて、もっと詳しく違いを見て行きましょう。

ビックカメラSuicaカード「お得さ、ぶっちぎりのNO.1!!」

|

||

| 国際ブランド | Visa

|

JCB

|

|---|---|---|

| 年会費 | 477円 (初年度無料)※年1回以上利用で翌年度無料 |

|

| 申し込み資格 | 18歳以上 (学生可) |

|

| 電子マネー機能 | Suica | |

| 基本ポイント | 1,000円=5ポイント (ビックポイント)1,000円=5ポイント (JRE POINT) |

|

| 還元率 | 0.50%~10.00% | |

| 交換可能マイル | JALマイル (1ポイント=0.6マイル) |

|

| ショッピング利用可能枠 | 10万円~80万円 | |

| 特徴

★Suicaにオートチャージ可能でポイントもゲット! ★ビッグカメラ・コジマ・ソフマップ利用で還元率10%! ★JRE POINT加盟店を利用で特典ポイントゲット! |

||

Suica一体型クレジットカードと言ったら間違いなく紹介されるのがこの「ビックカメラSuicaカード」です。

実はこのカードはSuicaの他にビックカメラのポイントカードとしての機能も備わっています。

そのため買い物で2種類のポイント(ビックポイント& JRE POINT)を二重取りすることが出来るんです。

そしてここからが要注目!

なんとビックカメラ以外のどんなお店で使ったとしても両方のポイントが貯まり、実質還元率が1%になります。

文章で説明してもわかりにくいのでこちらの表をご覧ください。

| ビックカメラ Suicaカード利用例 |

貰えるポイント |

|---|---|

| 乗車券、定期券の購入 | 1,000円➡15 JRE POINT |

| 付帯のSuicaへオートチャージ | 1,000円➡15 JRE POINT |

| ビックカメラ・コジマ・ソフマップでSuica払い | 100円➡10ビックポイント |

| 街のお店で買い物 | 1,000円=5ビックポイント

1,000円=5 JRE POINT |

| ポイントの使い道 | |

| ビックポイント |

|

| JRE POINT |

|

このようにビックカメラSuicaカードはオートチャージ出来るだけでなく、ポイントが非常に貯まりやすい超お得カードでもあったんです。

ビックカメラSuicaカードのデメリット

他の2枚に比べても、圧倒的にお得なビックカメラSuicaカードですが、一つ残念な点があります。

それは定期券を付帯させることが出来ない点です。

Suicaとクレカを別々に持つ人なら問題ありませんが、Suicaも定期も1枚にまとめて財布をスッキリさせたい人にはデメリットと言えます。

| ビックカメラSuicaカードは こんな人におすすめ |

|---|

| ★年会費無料のカードが欲しい人

★ビックカメラ・コジマ・ソフマップを利用する人 ★ポイントがたくさん貯まるお得なカードが欲しい人 |

ビュー・スイカカード「どんな人にも向いてる万能型カード」

|

||

| 国際ブランド | Visa

|

Mastercard

|

|---|---|---|

| JCB

|

||

| 年会費 | 477円 | |

| 申し込み資格 | 18歳以上 (学生可) |

|

| 電子マネー機能 | Suica | |

| 基本ポイント | 1,000円=5ポイント (ビックポイント)1,000円=5ポイント (JRE POINT) |

|

| 還元率 | 0.50%~1.84% | |

| 交換可能マイル | なし | |

| ショッピング利用可能枠 | 10万円~80万円 | |

| 特徴

★Suicaにオートチャージ可能でポイントもゲット! ★定期券購入でポイント3倍! ★利用金額に応じて最大5,250ポイントゲット! |

||

Suicaにオートチャージが出来るJR東日本が発行するクレジットカードの中でも、定番と言えるのがこの「ビュー・スイカカード」。

カードの特徴は年間利用金額に応じて大量のボーナスポイントが貰えることから、

どんな人にも向いているカードという点になります。

| 年間利用金額 | ボーナスポイント |

|---|---|

| 30万円以上 | 250ポイント |

| 70万円以上 | 1,000ポイント |

| 100万円以上 | 1,500ポイント |

| 150万円以上 | 2,500ポイント |

これらのボーナスポイントは重複して貰えるため、例えば年間150万円以上利用の方は、

250+1,000+1,500+2,500=5,250ポイントも貰えるんです。

そして大量に貯まったポイントは以下のように使うことが出来ます。

| ビュー・スイカカードの利用例 | 貰えるポイント |

|---|---|

| 乗車券、定期券の購入 | 1,000円➡15P |

| Suicaへチャージ | 1,000円➡15P |

| ENEOS(エネオス)で給油 | 1,000円➡10P |

| 街のお店で買い物 | 1,000円➡5P

1,000円➡5P+100円➡1P |

| ポイントの使い道 | |

| Suicaへチャージ | 1P➡1円 |

| JRE POINT加盟店で買い物 | 1P➡1円 |

| びゅう商品券 | 1,400P➡1,000円 |

| ルミネ商品券に交換 | 16,400P➡20,000円 |

どこで使えばポイントが貯まりやすいとかあまり考えることなく、単純に使った分だけボーナスポイントが貰えるのは分かりやすいです。

そういう面でもビュー・スイカカードは誰にでも愛される万能型カードと言えます。

ビュー・スイカカードのデメリット

ビュー・スイカカードはボーナスポイントが貰えるのはいいのですが、実はポイントの使い道があまりありません。

1P=1円でSuicaへチャージすることは可能ですが、出来ればポイントで何か買い物したい!となると困るんですよね。

この点が、ポイントをお店で使えるビックカメラSuicaカードより劣るため、ビュー・スイカカードのデメリットと言えます。

| ビュー・スイカカードはこんな人におすすめ |

|---|

| ★年間のカード利用が30万円以上の人

★ENEOS(エネオス)を利用する人 ★ポイントで交通費を節約したい人 |

ルミネカード「ルミネ利用者におすすめ!」

|

||

| 国際ブランド | Visa

|

Mastercard

|

|---|---|---|

| JCB

|

||

| 年会費 | 953円 (初年度無料) |

|

| 申し込み資格 | 18歳以上 (学生可) |

|

| 電子マネー機能 | Suica | |

| 基本ポイント | 1,000円=5ポイント | |

| 還元率 | 0.50%~1.84% | |

| 交換可能マイル | なし | |

| ショッピング利用可能枠 | 10万円~80万円 | |

| 特徴

★ルミネ系列のお店で常に5%割引! ★Suicaへオートチャージ可能! ★JRE POINT加盟店を利用で特典ポイントゲット! |

||

最後に紹介するのが駅ビルショッピングモール「ルミネ」が発行する「ルミネカード」です。

当然のことながらルミネ利用者にとって、他のカードと比較にならない超お得な特典が備わっています。

中でも注目すべきは、ルミネ内のショップでの買い物すべて5%OFFという特典です。

しかも、通常こういった割引特典はバーゲンセールの日などは対象外になることが多いのですが、バーゲンセール日も5%OFFは変わらず!

さらにさらに本・CD・DVDといった割引になりにくい商品まで本当に全部5%OFF。

ルミネ利用者にとっては至れり尽くせりのカードなのです。

貰えるポイントや、ポイントの使い道の詳細はこちら。

| ルミネカードの利用例 | 貰えるポイント |

|---|---|

| 乗車券、定期券の購入 | 1,000円➡15P |

| Suicaへチャージ | 1,000円➡15P |

| ルミネで買い物 | 1,000円➡5P

代金5%オフ |

| 街のお店で買い物 | 1,000円➡5P

1,000円➡5P+100円➡1P |

| ポイントの使い道 | |

| Suicaへチャージ | 1P➡1円 |

| ルミネ系列店で買い物 | 1P➡1円 |

| JRE POINT加盟店で買い物 | 1P➡1円 |

| ルミネ商品券に交換 | 16,400P➡20,000円 |

ルミネカードのデメリット

ルミネ利用者にとってはこれ以上ないカードなのですが、しいてデメリットを上げるなら年会費が953円と高い点でしょうか。

ビックカメラSuicaカードは実質年会費無料、ビュー・スイカカードは477円ですから比べると高く感じてしまいます。

ルミネを頻繁に利用するなら元は十分取れますが、あまり利用しないなら他の2枚から選びましょう。

| ルミネカードはこんな人におすすめ |

|---|

| ★ルミネをよく利用する人 |

PASMOにオートチャージ出来るクレジットカードを比較

続いてPASMOにオートチャージできるクレジットカードを見て行きましょう。

数ある中からおすすめのカードとして選ばれたのがこの3枚。

| TOKYU CARD ClubQ JMB PASMO | ソラチカ カード |

東武カード PASMO |

|

|---|---|---|---|

|

|

|

|

| 年会費 | 1,000円 (初年度無料) |

2,000円 (初年度無料) |

1,000円 (初年度無料) |

| 還元率 | 0.50%~3.00% | 1.00% | 0.50%~3.00% |

| チャージの ポイント付与 |

1,000円➡10P | 1,000円➡1P | 1,000円➡5P |

| 一体型 ・ 分離型 |

一体型

分離型 |

一体型

分離型 |

一体型

分離型 |

| 定期券の付帯 | 可 | 可 | 可 |

3枚のカードを比較すると、一番お得なのは1,000円につき10P貰える「TOKYU CARD ClubQ JMB PASMO」に見えます。

しかし、表では見られない違いがまだまだあるので、これからカードごとの特徴を詳しく見て行きます。

TOKYU CARD ClubQ JMB PASMO「東急沿線にお住みの方におすすめ」

|

||

| 国際ブランド | Visa

|

Mastercard

|

|---|---|---|

| 年会費 | 1,000円 (初年度無料) |

|

| 申し込み資格 | 20歳以上 (学生可) |

|

| 電子マネー機能 | PASMO | |

| 基本ポイント | 200円=1ポイント | |

| 還元率 | 0.50%~3.00% | |

| 交換可能マイル | JALマイル (1ポイント=0.5マイル) |

|

| ショッピング利用可能枠 | 審査結果による | |

| 特徴

★PASMO定期券(1年分)購入で3%還元! ★東急線いちねん定期購入でポイント6倍! ★東急系列のお店でポイント最大10%加算! |

||

TOKYU CARD ClubQ JMB PASMOは東急線や東急グループのお店をいつも利用している人にとって嬉しい特典を持ったカードです。

例えば東急百貨店での年間利用金額に応じ、ポイント付与率が最大10%にも跳ね上がります。

『東急百貨店の買い物額に応じたポイント付与率』

| 年間利用額 (税抜き) |

付与ポイント |

|---|---|

| 100万円以上 | 10% |

| 50~100万円未満 | 7% |

| 10~50万円未満 | 5% |

| 10万円未満 | 3% |

その他にも東急線の定期券(1年分)をカードで購入するとポイントが6倍になるなど、お得な特典が満載です。

貰えるポイントや、ポイントの使い道の詳細はこちら。

| TOKYU CARD ClubQ JMB PASMO利用例 | 貰えるポイント |

|---|---|

| 乗車券、定期券の購入 | 200円➡2P |

| 東急線いちねん定期 (12カ月分定期) |

200円➡6P |

| PASMOへチャージ | 1,000円➡10P |

| 東急系列店で買い物 | 200円➡3P (東急ストア)200円➡6P (東急百貨店) |

| 街のお店で買い物 | 200円➡1P

200円➡2P |

| ポイントの使い道 | |

| PASMOへチャージ | 10P➡10円 |

| 東急系列店で買い物 | 1P➡1円 |

| マイル交換 | 2,000P➡1,000マイル |

TOKYU CARD ClubQ JMB PASMOのデメリット

東急利用者にとって最高の「TOKYU CARD ClubQ JMB PASMO」。

ただし、逆を言えば東急を利用しない人にとってはメリットがないカードと言えます。

具体的にはポイントの使い道がPASMOへチャージするか、マイル交換くらいしかありません。

| TOKYU CARD ClubQ JMB PASMOは こんな人におすすめ |

|---|

| ★東急線によく乗る利用する人

★東急百貨店をよく利用する人 ★オートチャージでポイントを多く貯めたい人 |

ANA To Me CARD PASMO JCB(ソラチカカード)「東京メトロ利用者必須!」

|

|

| 国際ブランド | JCB

|

|---|---|

| 年会費 | 2,000円 (初年度無料) |

| 申し込み資格 | 18歳以上 (学生可) |

| 電子マネー機能 | PASMO |

| 基本ポイント | 1,000円=1ポイント (Oki Dokiポイント)1,000円=5ポイント (メトロポイント) |

| 還元率 | 1.00% |

| 交換可能マイル | ANAマイル (1ポイント=5マイル) |

| ショッピング利用可能枠 | 審査結果による |

| 特徴

★搭乗ボーナスで+10%マイル付与! ★Oki Dokiポイント、メトロポイントの2つのポイントが貯まる! ★東京メトロの利用でポイント二重取り! |

|

ソラチカカードはマイルを貯めるカードとして有名ですが、PASMO機能も搭載されていてオートチャージも可能です。

さらに東京メトロの「メトロポイント」と、クレジットカードポイントの「Oki Dokiポイント」の2つのポイントを貯められます。

PASMOを使って定期券を購入したり、チャージして地下鉄に乗ったりと日々当たり前の生活を送るだけで勝手にポイントが貯まっていくんです。

| ソラチカカード利用例 | 貰えるポイント |

|---|---|

| 定期券の購入 | 1,000円➡5メトロポイント

1,000円➡1“Oki Doki”ポイント |

| 東京メトロ線乗車 | 1乗車➡5メトロポイント (土・休日15P) |

| PASMOへチャージ | 1,000円➡1“Oki Doki”ポイント |

| メトロポイント加盟店でのPASMO利用 | 200円➡1メトロポイント |

| 街のお店で買い物 | 1,000円➡1“Oki Doki”ポイント |

| ポイントの使い道 | |

| Oki Dokiポイント |

|

| メトロポイント |

|

また、ソラチカカードで貯まる2種類のポイントの使い道も非常に豊富です。

マイルと交換する人が多いですが、nanacoポイントやTポイントに交換できるのも魅力的です。

ソラチカカードのデメリット

ソラチカカードのデメリットはずばり東京メトロを利用しない人にはメリットが薄い点です。

東京メトロを利用することで、ポイントをバンバン貯めるのがメインのカードです。

逆にオートチャージだけだと1,000円につき1ポイントしか貯まりません。

ですからあくまで関東圏内の人におすすめします。

| ソラチカカードはこんな人におすすめ |

|---|

| ★東京メトロを利用する人

★メトロポイント加盟店(三越、ビックカメラなど)をよく利用する人 ★オートチャージでポイントを多く貯めたい人 |

東武カードPASMO「東武線利用者必須!」

|

||

| 国際ブランド | Visa

|

Mastercard

|

|---|---|---|

| JCB

|

||

| 年会費 | 1,000円 (初年度無料) |

|

| 申し込み資格 | 18歳以上 (学生可) |

|

| 電子マネー機能 | Suica | |

| 基本ポイント | 1,000円=5ポイント | |

| 還元率 | 0.50%~3.00% | |

| 交換可能マイル | なし | |

| ショッピング利用可能枠 | 審査結果による | |

| 特徴

★東武百貨店で買い物をするとポイント最大7%! ★東武鉄道チケット購入でポイント3%付与! ★東武ホテルなど宿泊料金最大10%割引! |

||

東武カードPASMOはその名の通り東武鉄道および東武グループを利用する人にとてもお得なカードです。

例えば東武鉄道の定期券を購入すると1.5%分のポイントが貰えます。

さらに東武ストアで買い物をするとポイント2倍、東武百貨店なら6倍という超豪華サービスまで。

他にも東武利用者必見のポイントサービスが満載です。

| 東武カード PASMO利用例 |

貰えるポイント |

|---|---|

| 東武鉄道で定期券の購入 | 1,000円➡15P |

| PASMOへチャージ | 1,000円➡5P |

| 東武系列店で買い物 | 1,000円➡10P (東武ストア)1,000円➡30P (東武百貨店) |

| 街のお店で買い物 | 1,000円➡5P |

| ポイントの使い道 | |

| 東武お買い物券 | 1,000P➡1,000円 |

東武カードPASMOのデメリット

これまでクレジットカードで貯めたポイントはICカードへチャージ出来るものばかりでしたが、東武カードで貯めたポイントはPASMOへチャージ出来ません。

というより、ポイントの使い道は東武お買い物券への交換のみです。

ですからこのカードは完全に東武利用者専用のお得カードと言えます。

| 東武カードはこんな人におすすめ |

|---|

| ★東武鉄道及び東武グループ店を利用する人 |

オートチャージ用クレジットカードを持つなら知って欲しい3つの事

最後にオートチャージ用に新たにクレジットカードを作る場合に知って欲しい3つの事をお伝えします。

これを知らないとせっかくクレジットカードを作っても損するかも!?

オートチャージの設定方法は超簡単

まず、そもそもオートチャージのやり方から覚えるのが先ですね。

機械音痴な方にも分かりやすくお伝えしましょう。

カード申し込み時にオートチャージ設定

Suicaへのオートチャージは、今回紹介したクレジットカードに申し込む際に簡単に出来ます。

「オートチャージサービスを利用しますか?」という項目が出たら「はい」にチェックし、希望の金額を入力してください。

この金額以下になると、改札のリーダーにタッチした段階で自動で金額分チャージしてくれます。

PASMO一体型カードの場合は初めからオートチャージ設定がされています。

後からオートチャージ金額を変更する場合

既にオートチャージ可能なカードを持っていて、後からオートチャージに設定したい方へ。

その場合は以下の場所で金額の変更が可能です。

- 東京メトロの駅事務所

- 多機能券売機

- IC対応券売機

- 定期券うりば

時間に余裕があるときに、駅内で探してみるといいでしょう。

定期券もカード購入で大量ポイントゲット

SuicaやPASMOをご利用なら、きっと定期券も利用している人がほとんどですよね。

そしておそらく今まで現金で定期を買っていたのではないでしょうか?

でも、もうそんなもったいないことはしてはいけません。

定期券はいわば何万円もの貴重なお買い物。これはポイントゲットの大チャンスです。

ちなみに定期券のカード購入は専用の券売機、もしくはみどりの窓口から出来ますよ。

春からの新生活が始まる方は定期券の購入するため、お早めにクレジットカードの申し込みを忘れずに!

Suicaエリア外ではモバイルSuicaからチャージ

現在、Suicaをご利用の皆さん。

今回ご紹介したクレジットカードがあればどこでもオートチャージが出来ると思っていませんか?

実は残念ながらSuica利用可能のエリア外の場合は自動チャージされません。

意味ないじゃん!

と、思うかもしれませんがご安心を。

「モバイルSuica」があればSuicaエリア外でもクレジットカードからチャージすることが出来ます。

そしてもちろんポイントものがしません。

ですからSuicaオートチャージ対応カードを作ったら、すぐにモバイルSuicaをスマホに入れるのをお忘れなく。

まとめ

オートチャージが可能のクレジットカードがあるのと、ないのとでは生活が大きく変わります。

残高が少ないことに気が付いて券売機を探して財布を出してチャージ。

それからようやく改札口へ。

さて、この間に電車が何本過ぎたことでしょうか。

オートチャージが出来ていれば朝、会社に10分早く付いていたかもしれません。

心に余裕をもってタバコを一服してから仕事に望めます。

こう考えるとオートチャージが生活を変えると言っても過言じゃないですよね。

”今”おすすめ出来るクレジットカードはコレ!

「種類が多すぎて選べない…」

「お得なクレジットカードは一体どれ?」

「ステータスが高いのは!?」

などなど、お悩みの方が多いかと思います。

そこで、”今”だからこそおすすめ出来るクレジットカードをランキング形式で3枚紹介していきます!

![]()