<PR>

あなたは消費者金融系クレジットカードと聞いてどんなイメージを持ちますか?

マイナスなイメージを持つ人もいれば、何それ?とそもそもと初めて単語を聞く人もいるでしょう。

昔はいくつか種類もあった消費者金融系クレジットカードですが、今は代表的なカードは「ACマスターカード」、「ライフカード」くらいです。(ライフカードに関してはちょっと特殊なので後々、詳しく紹介。)

ですから消費者金融系カードを知らない人のほうが今は多いのかもしれません。

そこで改めて私が消費者金融系クレジットカードについて、わかりやすく解説していきます。

目次

消費者金融系クレジットカードの特徴

クレジットカードは大きく、銀行のグループ会社が発行する「銀行系」、オリコなどの信販会社が発行する「信販系」、スーパーや百貨店などが出している「流通系」、消費者金融会社が発行する「消費者金融系」の4つに分かれます。

先ほどマイナスのイメージを持つ人がいるといったのは、消費者金融が発行しているのでお金に困っている人のために発行しているクレジットカードと言うイメージを持っているからでしょう。

完全に間違いとは言いませんが、人によっては信販系のような一般的なクレジットカードよりメリットがあるカードなので、まず消費者金融系の特徴を詳しく知っておきましょう。

メリット

まずはメリットから見ていきましょう。ここが他のクレジットカードに比べて消費者金融系クレジットカードの優れている点になります。

審査が通りやすい

消費者金融系の一番のメリットといえるでしょう。なぜ審査が通りやすいのかというと消費者金融系クレジットカードの審査基準は他のクレジットカードと少し違うからなんです。

普通は過去になにか金銭的なトラブルがある場合は、審査が非常に通りにくくなってしまいます。

しかし消費者金融系は過去に問題があっても、今現在の返済の見込みを重視するので他のカードに比べれば審査が通りやすいんです。

また他のクレジットカードであれば、落とされる場合が多いパートやアルバイトなどの人も消費者金融であれば安定した収入が見込めると判断されれば審査が通ります。

カード発行までが早い

通常クレジットカードを発行するまでに審査期間を含めて早くて1週間から遅くて3週間くらいかかる場合もあります。

しかし消費者金融系では1~3日で発行可能で、早いところでは即日発行なんてこともあるんです。

今はインターネットで申し込みできるケースがほとんどで、ネットで申し込みをして審査が通り次第、各店舗に取りに行けば即日受け取りも可能ですよ。

急にクレジットカードが必要な時にはとても心強いカードになります。

キャッシング上限が高い

これは消費者金融系ならではのメリットですね。金貸しの本職だけあってキャッシングの上限が信販系などより高く設定されています。

ですからショッピング利用だけでなく、急に多額な現金が必要になった場合でも消費者金融系クレジットカードがあればなんなく対応が可能です。

利用明細書の発行方法を選べる

これは消費者金融系クレジットカードを利用する人のためを思って出来たメリットです。やはりどうしても消費者金融系カードと言うことで、身内や家族にはカードの存在を知られたくないという人は存在します。

そんな人のために、利用明細書を自宅に発送せずに、インターネット上で確認する手段をとることも出来るんです。

ただ明細の確認は忘れないようにしましょうね。

デメリット

メリットもあれば当然デメリットもあります。といっても何個もあるわけでなく、信販系クレジットカードなどとは違う決定的な大きな差が一つあるだけです。

ポイント制度がない

例外はありますが、基本的には消費者金融系クレジットカードには100円で1ポイント貯まるなどといったポイント制度はありません。

ポイント制度はクレジットカードにあって当たり前と思っている人もいるかもしれませんが、ポイント制度もあくまでサービスの一つであり消費者金融系カードには備わっていないのです。

またポイントだけでなく旅行保険などの付帯保険もありません。というのは消費者金融系カードはお金の貸し借りをメインにしているため、こういったサービスは排除されています。

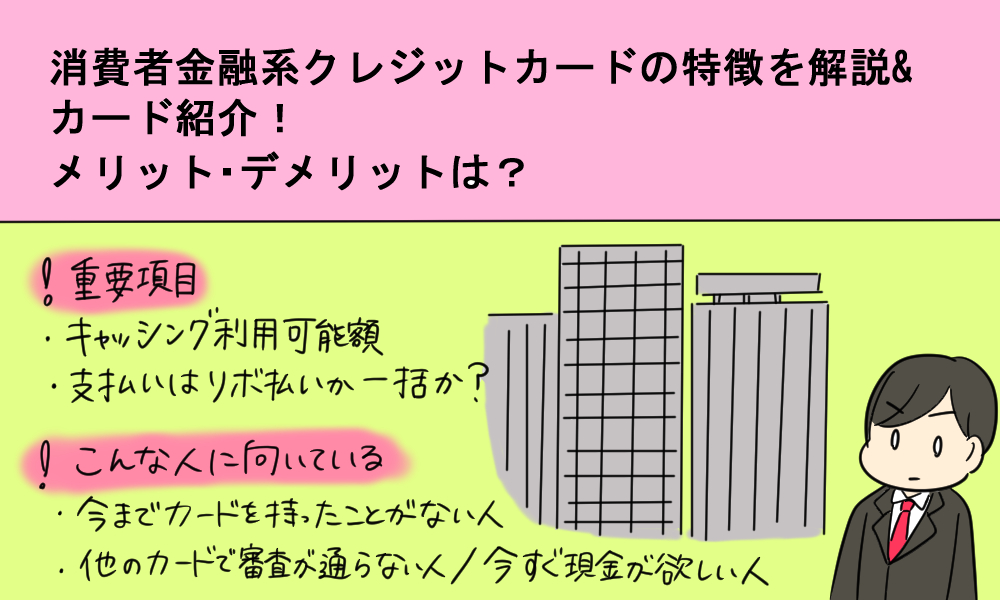

消費者金融系クレジットカードを選ぶときの重要項目

消費者金融系カードをこれから作ろうとする人のために、ここを気を付けてみて欲しいというポイントをいくつか紹介します。

キャッシング利用可能額

消費者金融系を使う人のほとんどはキャッシング目的であることが多いです。そこでキャッシング利用がどれだけ使えるのか確認しておく必要があります。

通常のクレジットカードに比べれば消費者金融系は利用額が高く設定されていますが、自分がどこまで利用する可能性があるのかを想定しておいて、その額に見合ったカードを選びましょう。

支払い方法はリボ払いか一括か

なぜ支払い方法が重要かというと消費者金融系の中には一括払いが不可で、すべてリボ払いになるカードがあるからです。

リボ払いだと手数料が発生するので、自分では一括で支払ったつもりでも実はリボ払いになっていて手数料までとられている!

なんてことにならないように事前に支払い方法には何が設定されているのか確認するようにしましょう。

代表的な消費者金融系クレジットカード紹介

現在、消費者金融系クレジットカードと言えば「ACマスターカード」、「ライフカード」の2枚です。

そこでこの2枚のカード内容を詳しくみていきましょう。

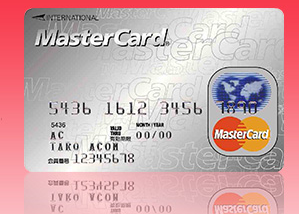

【ACマスターカード】審査が通りやすいカード選びならこれ

株式会社アコムが発行するクレジットカードです。もとあるACカードにクレジット機能が加わったカードになります。

| ACマスターカード |  |

| 年会費 | 初年度:0円(ETC:発行不可)

2年目以降:0円 |

| 入会資格 | 満20歳以上 安定した収入と返済能力のある方 |

| 国際ブランド | MasterCard |

| 利用限度額 | 10万円~300万円 |

| 付帯保険 | – |

| ポイント還元率 | 標準:-

条件:- |

| ポイント有効期限 | – |

| 利用可能電子マネー | – |

| マイル還元率 | ANA:- JAL:- |

標準:ポイント交換対象の最小値÷普及ポイント最小値=A、A×1ポイント当たりにかかる金額=B、還元先最小値÷B=還元率

ACマスターカードは見た目だけでは消費者金融系カードというのがわかりません。アコムの文字は見えずにマスターカードと大きく記載されていることから、普通のクレジットカードに見えるのがポイントです。

消費者金融系は使い方次第では便利なカードですが、使っていて恥ずかしいという人は少なからずいますからね。そういった人のための配慮がみられるデザインです。

また年会費無料、入会資格20歳以上(学生可)となっており、審査も通りやすくなっています。

他のカード審査では落ちてしまった人は、初めてクレジットカードを作るという人におススメです。

ただポイント制度はなく、付帯保険もありません。そして支払いは一括でなくすべてリボ払いになります。利用限度額はショッピングとキャッシングを合わせると800万円と非常に高額です。すぐに現金が多く必要の人には助かるクジレットカードになりますね。

それでもまだこのカードに魅力を感じないというあなたのために、一つお得な情報を教えましょう。

なんとACマスターカードには利用金額の0.25%自動キャッシュバック機能が付いているんです。ポイント制度がない代わりのサービスといってもいでしょう。

ですからポイントが付かないからといって持っていて得をしないわけではありません。お手軽に作れて、年会費が無料なのを考えればそれなりに利点があるクレジットカードです。

【ライフカード】消費者金融系カードなのにポイント制度あり

前までは信販系クレジットカードでしたが、2011年に親会社である株式会社ライフがアイフルに吸収されたことで事実上、消費者金融系クレジットカードとなっています。

ただカード内容としては信販系のままをほぼ保っているので、ポイント制度を持つ消費者金融系という珍しいカードです。

| ライフカード |  |

| 年会費 | 初年度:0円(ETC:0円)

2年目以降:0円 |

| 入会資格 | 日本にお住いの18歳以上(高校生不可) 電話連絡が可能な方 |

| 国際ブランド | VISA、MasterCard、JCB |

| 利用限度額 | 10万~200万円 |

| 付帯保険 | カード会員保障制度 |

| ポイント還元率 | 標準:0.50% 条件:1.50% |

| ポイント有効期限 | 最大5年間 |

| 利用可能電子マネー | iD、楽天Edy、モバイルSuica、nanaco |

| マイル還元率 | ANA:0.25% JAL:- |

標準:ポイント交換対象の最小値÷普及ポイント最小値=A、A×1ポイント当たりにかかる金額=B、還元先最小値÷B=還元率

元信販系とはいえ、年会費無料で18歳以上(高校生不可)の安定した収入があれば誰でも作ることができ、カード発行も3日以内と消費者金融系カードのメリットはちゃんと備わっています。

またライフカードはポイント特典が豊富に用意されていて、クレジットカードを今まで持ったことがない人でも簡単にポイントを貯めることが出来ます。

そこでポイント制度の内容を詳しくみていきましょう。ライフカードは1,000円で1ポイントの基本ポイントが付与。

さらにL-Mallというライフカードが運営するネットショッピングモールサイトを利用すればポイントが2倍~最大25倍になります。

しかも楽天やヤフーショッピングのような他のネットショッピングサイトを利用した場合でも、L-Mallのサイトを経由すればポイントは2倍になるので日ごろネットショッピングをする人にとっては非常にお得です。

他にもポイント特典として誕生月に買い物をすればポイント3倍ボーナスや、カード利用額に応じて次の年のポイントが最大2倍にボーナスポイントもありますよ。

こうして貯まったポイントは1000ポイントで5,000円分のギフトカードなどに交換出来るので還元率も高いんです。

「審査が通りやすい消費者金融系クレジットカードが欲しいけど、ポイント制度がないのはなぁ。」と悩んでいた人にはピッタリの一枚ではないでしょうか。

消費者金融系クレジットカードはこんな人に向いている

これまで見ていただいた通り、消費者金融系は他のクレジットカードと比べて少し特殊なカードです。

そこでどんな人に消費者金融系カードが向いているのか紹介しましょう。

今までクレジットカードを持ったことがない人

年齢が若い人であればそれほど問題ないのですが、ある程度の年齢の人だと過去にカードを持った経験がないというのは審査でマイナスになる場合があります。

いわゆるクレジットヒストリーというやつです。

このような人でも消費者金融系の審査基準なら問題視されないので、そろそろクレジットカードを持ってみようかなと思い立った人にはおすすめです。

消費者金融系でクレジットヒストリーを作って、他のカードに乗り換えなんてのもいいでしょう。

他のカード審査でなかなか通らない人

過去に金融系でトラブルがあった人や、短期間で複数のところでカード審査を落ちている人も消費者金融系であれば審査に通る可能性があります。

消費者金融系カードのメリットで述べたように、消費者金融系は現在の状況を重要視するので問題なく返済能力があると判断されれば審査は通るんです。

「他はダメでも消費者金融系は通った!」という人は多くいるので、あなたも諦めずに申請してみてはいかがでしょうか。

今すぐ現金が欲しい人

クレジットカードの機能の一つとして現金を引き出すキャッシング機能がありますが、利用上限があってあまり高い金額は利用できません。

しかし消費者金融系は利用上限が高く設定されているので、ふと高額なお金が必要になった時にはとても便利なカードなんです。

ただもちろん、借りるお金は常に返せる見込みがある額までにするように心がけましょう。

消費者金融系クレジットカードの疑問

ざっと消費者金融系クレジットカードについて紹介してきましたが、まだこんなことがわからわからないという疑問にお答えします。

専業主婦など収入がない人でもつくれますか?

消費者金融カードは審査が通りやすい・・・といってもそれは返せる見込みがあるという最低条件の上での話です。

したがって収入がない、もしくは安定してない人は消費者金融系であっても残念ながら審査が通らない可能性が高くなります。

海外でも使えるの?

消費者金融系であっても他とクレジットカードとしての本来の機能は変わりません。よってそのカードの国際ブランドが使えるお店であれば海外でも問題なく利用出来ますよ。

まとめ

これまで消費者金融系クレジットカードにマイナスのイメージを持っていた人も、そもそも存在を知らなかった人も少しは消費者金融系カードについての正しいイメージを持てたでしょうか。

現在クレジットカードは多種多様な種類があり、使う人によって自分に向いているカードは違います。その中でも消費者金融系カードは特にピンポイントでユーザを絞ったカードと言えるでしょう。

クレジットカードが欲しくても過去が原因で審査が通らない人や、急な現金が欲しい人、海外出張ですぐにカードを作りたい人など困っている人の味方になるのが消費者系クレジットカードです。

これはどのクレジットカードにも言えることですが、使い方さえ間違えなければ消費者金融系クレジットカードもとっても便利なカードなんですよ。

”今”おすすめ出来るクレジットカードはコレ!

「種類が多すぎて選べない…」

「お得なクレジットカードは一体どれ?」

「ステータスが高いのは!?」

などなど、お悩みの方が多いかと思います。

そこで、”今”だからこそおすすめ出来るクレジットカードをランキング形式で3枚紹介していきます!

![]()