<PR>

自営業の方はカードが作りにくいと言われています。正社員と比べるとどうしてもそうなんですよね。正社員以上に稼いでいたとしても、作りにくい。ただ、作れるカードもたくさんあります。

特に、ビジネスカードを選べば仕事もプライベートも両方便利で楽しくなるサービスが付くんですよ。難しいからと二の足踏んでいては損、ですよね!

そこで、自営業の方にオススメしたいクレジットカードの情報を集めてみました。選び方や注意点などと一緒に、紹介しましょう。

目次

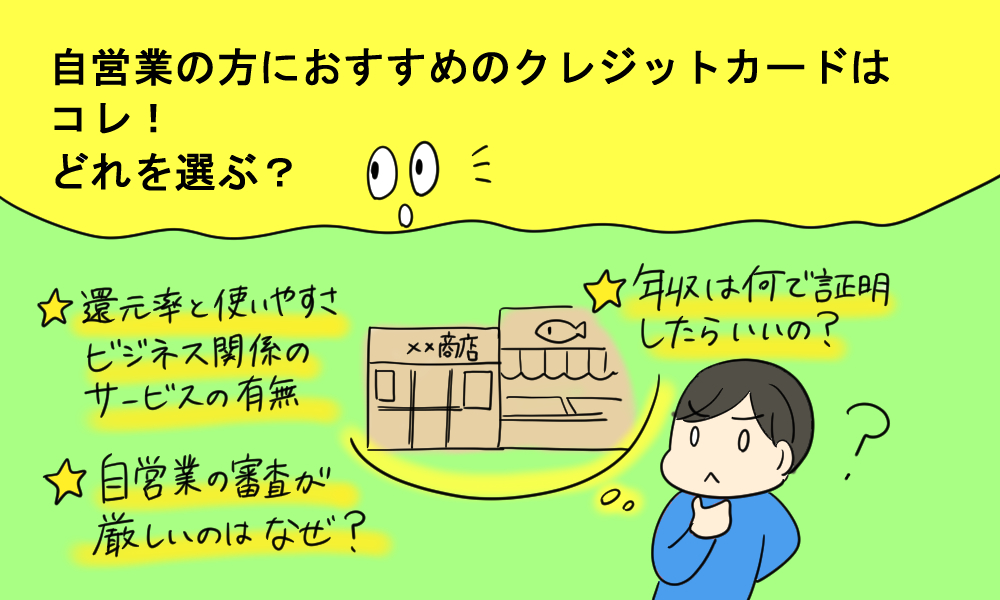

自営業の方がクレジットカードを選ぶときの基準

自営業の方が選ぶべきクレジットカードには、三つの特徴があります。支払いに使うカードだから当然還元率が高い方がいいけど、それだけじゃダメですよね。

他にも見るべきサービスや保険があります。どこを見ればいいのか、もう少し詳しく説明してみましょう。

還元率と使いやすさ

当然、クレジットカードのメリットを活かすなら還元率が高い方がいいですよね。

ポイントが付くのがクレカの利点なのだから、還元率が低いより高い方がいいのは当たり前。ただ、還元率の高さだけで選ぶと後悔することがあります。

ポイント関係で言うと、ポイントの使いやすさも重要ですよ。使いにくいポイントをいくら貯めても無意味ですからね。あなたのライフスタイルにあったポイントプログラムを導入しているカードを選びましょう。

ビジネス関係のサービスの有無

ビジネスカードには、事務用品のスピード注文・宅配などのビジネスサービスを付帯しているものもあります。

プライベート用としてでなく、業務用として使うのならそういったサービスが付帯しているカードを選んだ方がお得ですよね。

プライベート用だとしても、ビジネスサービスがあるカードを選ぶのもアリです。

あって困ることはありませんから。

(海外出張が多い方は)保険の有無と額

業種・職種によっては、海外に出張することが多い方もおられると思います。

海外に行く機会が多いということは、海外で病気・怪我・トラブルにあう機会も多くなるということです。

だからこそ、海外旅行保険の充実度は重要ですよ。出来るだけ保険の補償額が高く、自動付帯するカードが理想。

自動付帯となると年会費もそこそこなものが多いので、補償額だけでも注意して選んでみてくださいね。

また、海外旅行に関するサービスの有無も見たほうが良いでしょう。

自営業の方におすすめのクレジットカードを紹介

選び方を知ったことで、「早く実際のカードを知りたい!」とウズウズしていることでしょう。

お待たせしました! 実際に自営業の方にオススメできるクレジットカードをドンと5枚紹介しましょう。

【楽天カード】圧倒的安心感!

どんなクレジットカードまとめでも名を連ねているのではないかという、圧倒的安心感のある楽天カード。自営業者が「作りやすさと還元率、そして使いやすさ」を絶対基準として選ぶのなら、絶対に候補に入れて欲しい一枚です。

| 楽天カード |  |

| 年会費 | 初年度:0円(ETC付は540円) 2年目以降:0円 |

| 入会資格 | 18歳以上から |

| 国際ブランド | VISA・Master Card・JCB |

| 利用限度額 | 審査で設定 |

| 付帯保険 | 海外旅行保険(利用付帯) カード盗難保険 ネット不正あんしん制度 |

| ポイント還元率 | 標準:1.00% 条件:3.00% |

| ポイント有効期限 | 1年間 |

| 利用可能電子マネー | 楽天Edy・楽天ポイント |

| マイル還元率 | ANA:0.50% |

標準:ポイント交換対象の最小値÷普及ポイント最小値=A、A×1ポイント当たりにかかる金額=B、還元先最小値÷B=還元率

還元率1%! 100円当たり1ポイント貯まるというのがミソです。高還元率を条件とするのなら、標準の還元率1%がベスト。

これより上となると難しいですからねえ。ただ、条件付で還元率が跳ね上がるカードもあります。楽天カードも、そうなんですよ。

楽天市場の支払いに使うと、ポイント3倍!

さらに楽天市場アプリを使うだけでポイント+1倍。楽天モバイルユーザーなら、ポイント+2倍…。

楽天関連サービスを使えば使うほど、還元率が上がってお得になるんですよ。

こいつ…通販の化け物か。

海外旅行保険も、利用付帯ながらついてきます。年会費無料、作りやすく自営業者でも審査に落ちる心配があまりないカードとしては十分すぎる性能を持っていると言えるでしょう。

また、ポイントも楽天スーパーポイントとして貯まるので使いやすさバッチリです。楽天市場の買い物に使えるし、期間限定ポイントはJCBギフトカードなどに交換して有効期限を無くすことも出来ます。

さらにさらに!

海外のレンタカー10%オフ、海外お土産宅配サービスの利用が可能などのサービスもありますよ。特に、海外お土産宅配サービスの支払いにカードを使うとポイント10倍ですからね。海外に行ったら、使わないと損です。

出張が多い方でも、安心と言えるのではないでしょうか。

私用にも、事業用にもピッタリな万能感のある一枚でした。

【EX Gold for Biz S iD×QUICPay】欲しいもの詰め合わせ!

オリコが提供する、個人事業主専用カードEX Gold for Biz S。法人カードの「M」もあります。個人事業主専用ということもあり、自営業者に向けたサービスが充実しているのが特徴。自営業に対する理解も深く、寄り添ったサービスをしてくれますよ。

| EX Gold for Biz S iD×QUICPay |  |

| 年会費 | 初年度:0円(ETC:0円) 2年目以降:2,160円 |

| 入会資格 | 個人事業主の方 |

| 国際ブランド | VISA・MasterCard |

| 利用限度額(初年度) | 10万円~300万円 |

| 付帯保険 | 海外・国内旅行保険

ショッピング保険 |

| ポイント還元率 | 標準:0.5% |

| ポイント有効期限 | 最長2年 |

| 利用可能電子マネー | iD・QUICPay |

標準:ポイント交換対象の最小値÷普及ポイント最小値=A、A×1ポイント当たりにかかる金額=B、還元先最小値÷B=還元率

最初に見て欲しいのが、付帯保険の充実度。楽天カードは海外旅行だけで利用付帯でしたが、このカードは海外旅行保険と国内旅行保険とショッピング保険の三つが付帯します。

さらに、海外旅行保険は最高2000万円が自動付帯! 国内旅行保険は最高1000万円が自動付帯!!

自動……っ! 至福の自動。

国内旅行保険の項目が死亡後遺障害以外ないのがデメリットだけれど、海外旅行が多い方には国内旅行保険はあまり気にならないでしょう。国内旅行者向けのカードではありませんからね。あくまで「事業者向けカード」ですから。

また、サービスも充実しています。

クラウド会計ソフト「freee」が通常価格より2ヶ月分くらいお得になる優待があるんです。

さらに、パソコンが10%割引になったり、定期購読雑誌専用サイトのギフト券利用によって5%の割引が受けられたりします。経費削減に一役も二役も買ってくれるわけですよ。

さらに!

個人的にこれが本題本命。

「ライフサポート倶楽部」という、福利厚生サービスが優待価格で利用できます!

自営業者にとって最大のデメリットが、社会保障や福利厚生が受けられないという点ですよね。その「福利厚生」だけでも肩代わりしてやろうというサービスが、「ライフサポート倶楽部」なんです。

たとえば、人間ドックなど健康診断がお得に受けられたり、「リゾートソリューション」が運営する直営ホテルや宿泊施設の優先予約・割引サービスが受けられたりします。

特に、案外馬鹿にならない人間ドックの補助が受けられるのがいいですよね。

他にも、説明すればキリがないほどのサービスが受けられます。詳しくは、「ライフサポート倶楽部」のHPへGO!

種類ごとに、受けられるサービス内容などが掲載されていますよ。

「優待価格で利用可能」なので、無料ではありません。ただ、それにしても、これだけのサポートがお得に受けられるのだから十分すぎるほど良いでしょう。

EX Gold for Biz Sは、自営業者が欲しいサービスと保険がギッシリ詰まったカードと言えそうですよね。

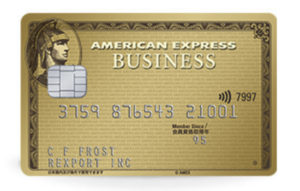

【アメリカン・エキスプレス・ビジネス・ゴールドカード】サービスの充実度随一!

アメックスはサービスが充実しているなあと個人的には感じているんですが、このカードもその特徴から外れません。

ビジネス関係のサービスや旅行関係のサービスの充実度は、流石の一言。ビジネスカード業界でも随一ではないでしょうか。

| アメリカン・エキスプレス・ビジネス・ゴールドカード |  |

| 年会費 | 初年度:0円(ETC:540円) 2年目以降:33,480円 |

| 入会資格 | 20歳以上

法人代表者または個人事業主 |

| 国際ブランド | AMEX |

| 利用限度額(初年度) | 一律の制限はなし、審査により設定 |

| 付帯保険 | 海外・国内旅行保険

ショッピング保険 |

| ポイント還元率 | 標準:0.5% 条件:- |

| ポイント有効期限 | 一度交換すると無期限 |

| 利用可能電子マネー | – |

標準:ポイント交換対象の最小値÷普及ポイント最小値=A、A×1ポイント当たりにかかる金額=B、還元先最小値÷B=還元率

最大5000万円が自動付帯する海外旅行保険と国内旅行保険! 海外旅行保険に関しては、死亡後遺障害が利用付帯分5000万円を合わせて1億円というのが凄いところです。

国内旅行保険に関しては、項目数が少ないのが残念なところでしょうか。

ただ、最低限欲しい死亡後遺障害と航空機遅延保険の二つはあるので、もともと海外に向けたサービスを充実させているカードとして考えたら十分かもしれませんね。

航空機遅延保険は、海外10万円国内8万円の補償額となっています。

国内旅行より海外旅行に優位性があるカードですが、海外旅行をする際は「ラウンジ」が気になりますよね。

このカードを持っていると、国内外30か所の空港ラウンジを本会員と同伴者1名までは無料で利用することができます。

旅がこれまで以上に楽で快適なものになるでしょう。手荷物宅配サービスも、旅を楽で快適にしてくれるサービスのひとつですね。

手数料1,200円+税かけるだけで、交通から宿泊・グルメまでを手配できるサポートデスクも優秀。海外出張が仕事以上の楽しみになること間違いなしです! 海外での仕事も少し楽になりますしね。

また、ビジネスカードとしてのサービスには「福利厚生プログラム」もしっかり用意されています。

アメックス・ビジネス・ゴールドの福利厚生プログラムは、「クラブオフ」のVIP会員。福利厚生プログラムという名前には収まらないほど、豪華なものなんですよ。

健康診断も会員価格で利用可能。庶民的なお店から高級店まで幅広く、優待料金で利用可能。その他諸々の特典が付いています。しかも、オリコとは違って完全付帯! 年会費無料です。

他には業務改善やビジネス拡大を考えている方に経営コンサルタントを紹介してくれる、ビジネス・コンサルティング・サービスもあります。

さらに、「G-Search」というビジネス情報サービスを年会費無料で利用できたり、ビジネス情報調査代行サービスを年会費無料で利用できたり盛りだくさんです。

その他にも「所定のコースメニューを2名以上予約することで1名が無料になるサービス」もあり、福利厚生プログラム以上に充実しています。福利厚生を受けられる、お得なサービスを受けられる……。

以上の特徴が、自営業者を楽にしてくれるでしょう。

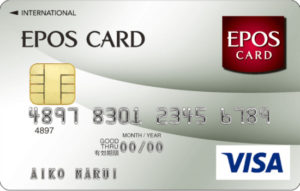

【エポスカード】作りやすさと使いやすさに定評

エポスカードを一枚持っておけば、メインとしてもサブとしても良い。そう評されることもあるほど、作りやすさと使いやすさに定評のあるカードです。

他のカードを持つときには優秀なサブとなり、それまでは優秀なメインカードとなる。その性能とは?

| エポスカード |  |

| 年会費 | 初年度:0円(ETC:0円) 2年目以降:0円 |

| 入会資格 | 18歳以上(高校生不可) |

| 国際ブランド | VISA |

| 利用限度額(初年度) | 審査によって設定 |

| 付帯保険 | 紛失・盗難時の保険 海外旅行傷害保険(自動付帯) |

| ポイント還元率 | 標準: 0.50% 条件: 1.00% |

| ポイント有効期限 | ポイント加算日から2年間 |

| 利用可能電子マネー | 楽天Edy、モバイルSuica等 |

標準:ポイント交換対象の最小値÷普及ポイント最小値=A、A×1ポイント当たりにかかる金額=B、還元先最小値÷B=還元率

エポスカードの海外旅行保険は最大500万円の自動付帯となっています。

これまで紹介したカードと比べれば額が小さいように感じるかもしれませんが、年会費無料で500万円自動付帯してくれるだけでも御の字です。

額が大きくなれば利用付帯になるだろうし、大きい額で自動付帯となると年会費無料では無理がありますからね。

エポスカードの良いところは、保険よりも使いやすさです。

還元率は特別高くはないものの、ポイント優待店の種類が豊富なんですよ。

たとえば魚民や千年の宴などの居酒屋でポイント5倍になったり、IDC大塚家具でポイント2倍になったりします。

自営業者として嬉しいのは、HP Directplusの支払いでポイント10倍になることでしょうか。パソコンを使う仕事をしているのなら、その恩恵は大きいでしょう。

貯めたポイントはギフト券やマイル・他社ポイントプログラムに交換できるほか、OIOIの通販サイト「マルイウェブチャンネル」で使うことができます。ここも「エポスカードが使いやすい」と言われている理由ですね。

年4回あるマルイのセールのときには、エポスカードを使うことで10%割引を受けることもできます。これはリアル店舗もネット通販も同様の割引が適用されるので、ネットもリアルもまとめてお得ですよ。

また、割引が受けられるリアル店舗の数も豊富なんです。グルメから娯楽・美容や乗馬スクールまで……たくさんの「お得」が待っています。

私用のカードとして、持っておくと良いでしょう。

【VIASOカード】キャッシュバックが魅力

遊び心が嬉しい「VIASOカード」の特徴は、何と言ってもキャッシュバック! ポイント交換先として「キャッシュバック」に勝る利便性を誇るものはありません。利便性抜群、ビジュアルもイカスVIASOカードの性能がコチラ!

| VIASOカード |  |

| 年会費 | 初年度:0円(ETC:〇円) 2年目以降:0円 |

| 入会資格 | 18歳以上(高校生不可) ※未成年の方は親の同意が必要 |

| 国際ブランド | MasterCard |

| 利用限度額(初年度) | 10万円~100万円 |

| 付帯保険 | 海外旅行保険

ショッピング保険 |

| ポイント還元率 | 標準:0.5% 条件:1.00% |

| ポイント有効期限 | 1年 |

| 利用可能電子マネー | 楽天Edy , モバイルSuica , SMART ICOCA |

標準:ポイント交換対象の最小値÷普及ポイント最小値=A、A×1ポイント当たりにかかる金額=B、還元先最小値÷B=還元率

1000円当たり5ポイント貯まるというシステムが、まず特徴的ですよね。よくある200円当たり1ポイントじゃなくて1000円当たりというのがポイントです。

ただ、200円当たり1ポイントの方がありがたいですね。1000円当たりだと付与対象が少し狭くなりますから。

しかし、ポイントがキャッシュバックできるのは嬉しいですよねえ。しかも、交換手続きは不要! ポイントが1000ポイントに達すると、手続きなしでキャッシュバックしてくれます。

1ポイント1円なので、1000円ちょっとが口座に入ってくるというわけですね。

他のポイント交換と違って、使い道がユーザーの自由というのが一番の魅力です。

それだけで、還元率がそれほど高くないとか「なんで200円1ポイントじゃないんだ」という少しの憤りとかが、どこかに飛んでいきそうになります。

ポイントも、言うほど貯まりづらくはないんですよ。ポイント還元2倍になる加盟店がたくさんあるから、そういうお店を意図的に選んでいけばポイントがジャンジャン貯まります。

高速道路や携帯利用料の支払いもポイント2倍の対象なのが嬉しいところ。

使えば使うほど、お得になりますね。

券面デザインも豊富だから見た目にこだわることもできるし、海外ATM手数料は無料だし……嬉しいがたくさん詰まっています。

海外旅行保険は利用付帯なのが少し残念かもしれませんが、年会費無料カードの限界ということで目をつぶるしかないでしょう。

キャッシュバック以外にこれと言って派手な特徴はありませんが、選んで間違いはない無難なカードです。

自営業の方がクレジットカードを作る際の注意点

実際のカードを5枚紹介してきました。中には高還元率カードも、ビジネスカードとして優秀なものもありましたよね。

「もし作るならこのカードかなあ」という想いが漠然と固まってきていると思いますが、その熱に少し待ったをかけます。そう、作る前に注意点があるんです。

「自称・自営業」は作れない

自営業者の中には、たまに「開業届」を出していない方がいます。安定するまでは出さないようにしようと考える人は、とても多いです。

年収が特別高くなければ、案外それでもなんとかなるものなんですよね。だから、開業届を出して税金を払うのは損と考える人もたくさんいるわけです。

ただ、そういう方はカードを作れないので注意しましょう。

開業届を出していない以上、自営業者ではなく「自称・自営業者」ですから。カードを作るのなら、開業届を出しましょう。

開業後1年は申し込みを我慢しよう

もし、あなたが開業後1年未満の方なら……もう少し申し込みを我慢してください。確定申告が終わって、確定申告の書類を手元に保存してから申し込みましょう。確定申告していない状態だと、収入証明ができませんからね。

先走って申し込みをして落ちたとしたら、半年間は「落ちた」という記録が信用情報に登録されてしまいます。かえって我慢する期間が長くなってしまうので、絶対に! 絶対に!! 1年は我慢しましょう。

それなりの年収で不安定よりも、低くて安定の方が良い

これは注意点というよりも豆知識に入るかもしれませんが、それなりに高い年収があるけど仕事に大きな波があるという人よりも、低く安定している人の方がカードを作りやすい傾向があります。

たとえば、極端に言えば年収800万円だけど一か月に100万円・300万円稼ぐときもあれば、0円のときもある人はカードを作りづらいです。

それよりも、年収250万円程度だけれど、毎月20万円程度で安定している人の方がカードを作りやすくなっています。

年収が高いのにカードが作れないという方は、参考にしてみてください。

だと言って、カードのためにビジネススタイルを変えようとは言いませんけどね。

自営業の方に多いクレジットカードに関する疑問

ここまで「選び方」「注意点」は語ってきたものの、まだまだ知りたいことが残っていますよね。

そもそもどうして自営業は審査に通りにくいのか、審査に落ちてしまった人は今後どうすればいいのか? そういった疑問にお答えしましょう!

自営業の審査が厳しいのは何故?

これには二つ理由があります。

まず、自営業者は収入が不安定だと判断されるからです。注意点でも述べたように、特別収入が多い月があれば少ない月もある人が多いんですよね。

もちろん、取引先を特定の数社に絞って毎月の収入を安定させている人もいます。安定させている人は、言うほど「厳しいなあ」と実感していないはずです。

要は「自営業者だから」という理由ではないんですよね、この「収入が不安定」ということに関しては。

ただ、二つ目の理由は「自営業者だから」と言われがちです。

その二つ目の理由というのが、「自営業者は貸し倒れが発生しやすいんじゃないか」ということ。自営業者には、特定の職場が無いことがありますよね。会社員・公務員に比べると、勤務地や居住地を自由に選べるわけです。

だから、カードの料金を支払わず夜逃げすることが会社員より簡単にできちゃう。だから、「貸し倒れされたら嫌だなあ」と思ってカード発行を躊躇してしまうわけです。

以上が、自営業者がカードの審査に通りにくいと言われている理由となっています。

審査に落ちる、どうしたらいいの?

まず、収入が毎月ある程度一定かどうかを考えてみてください。

「NOだな」と思ったら、それが審査に落ちた理由として大きなウェイトを占めているはずです。安定性が何より大事ですから。

また、開業してからどれだけ経っているかも審査の基準になっています。1年未満はもちろん落とされることが多いし、2年目も落とされがちです。

「石の上にも三年」とか「とりあえず三年」とか言われているように、世間一般的には三年以上事業が続いていれば安心できるわけですね。

収入が安定しているけど落とされたという場合、年数を疑ってみてください。

三年未満でも、通る人は通るので収入の安定性より重視されることはないでしょうけどね。

それでも審査に落ちるのなら、信用情報に問題があるのではないかとしかこちらからは言えません。他にも「何か信用を損ねるようなことをしているか」どうか、自身の胸に手を当てて確かめてみてください。

年収は何で証明したらいいの?

自営業者の場合、年収は確定申告の書類で証明します。確定申告書を控えとして、しっかりと保管しておきましょう。

カードを作る・作らないに限らず、開業届の控えと確定申告書の控えは保管しておくにこしたことはありませんから。

まとめ

自営業の方にオススメのカードを紹介してきましたが、どのカードも魅力的ですよね。

中にはゴールドカードもありましたが、対象者が自営業者となっているため他のゴールドカードと比べると審査にも通りやすいでしょう。

少しでも自信があるならアメックス・ビジネス・ゴールドなどを狙ってみるのも良いと思います。

とりあえず「クレジットカードが欲しい」ということなら、楽天カードやエポスカードもオススメ。VIASOは無難な選択として迷ったときに思い出しましょう。

迷うのもカード選びの楽しみです。思う存分迷ってみてくださいね。

”今”おすすめ出来るクレジットカードはコレ!

「種類が多すぎて選べない…」

「お得なクレジットカードは一体どれ?」

「ステータスが高いのは!?」

などなど、お悩みの方が多いかと思います。

そこで、”今”だからこそおすすめ出来るクレジットカードをランキング形式で3枚紹介していきます!

![]()