<PR>

時代が現金からカード決済に移りつつある今、ネットショッピングやポイント制度など、クレジットカードを持っていなければスムーズに利用できない時代となってきました。

となると、当然困るのは専業主婦の皆さん。「収入が無いし、返済能力が無いから作れないんでしょ…」なんて悩んでいる人は安心してください。実は、専業主婦の方でもクレジットカードを作ることが出来るんです!

今日は私と一緒に、専業主婦でも作ることが出来るおすすめのクレジットカードについて見ていきましょう。

目次

専業主婦が持つべきクレジットカードの選択基準

「おすすめクレジットカードが早く見たい!」という人は下へ飛ばしても構いませんが、1歩立ち止まって選択基準を見ていきませんか?

ちゃんと選択基準を知らなければ、いつまでも審査に通らなかったり、後で旦那に怒られるような大惨事になってしまうかもしれませんよ。

ここでは初めに、主婦が持つべきクレジットカードの選択基準について説明していきたいと思います!

収入の無い専業主婦でも審査に通るクレジットカードかどうか

大前提で大切になってくるのが、『専業主婦でも審査が通るのかどうか』という点です。やはり専業主婦は収入が無い分、クレジットカードの種類によっては中々審査に通りづらいもの。

従って、主婦がクレジットカードを選ぶ際は以下の2点

- 専業主婦向けに発行されているクレジットカード

- 審査の通りやすいクレジットカード

この条件に合ったクレジットカードを選ぶことが大切です。

ただ、最近では様々なクレジットカード会社で専業主婦向けのクレジットカードを発行しているので、非常に作りやすい環境へ変わってきました。

そのため、あえて審査の通りやすいクレジットカードを作るよりも、専業主婦向けのクレジットカードを探して作る方が効率的ですよ!

ショッピングで使いやすいクレジットカードかどうか

主婦にとってクレジットカードを作る最大のメリットは、何といってもショッピングで使いやすいかどうかという点では無いでしょうか?

ご存知の方も多いと思いますが、クレジットカードによって「A店だと使えるけど、B店だと使えない」とか。

「A店だとポイント溜まるけど、B店だとたまらない」なんていうように、クレジットカードごとに使えるお店やお得なお店が異なります。

そのため、どのクレジットカードがどのお店で使えるのか、そしてお得に使えるのかを理解して作る必要があるんです。

特に主婦であれば、どこのお店でポイントが溜まりやすいのか重要ですよね。家の近所のお店でクレジットカードのポイントが溜まりやすいなんて、嬉しくなりませんか?

充実した専業主婦ライフを送るためにも、しっかり選択基準として把握しておきましょう!

固定費の支払いに適したカードかどうか

専業主婦がショッピングの次に気にするのが、光熱費や通信費といった固定費の支払いです。

毎月の固定費って結構大きな金額なのに、ただ通帳引き落としにしていたらポイントも何も溜まらなくてもったいないですよね。そこでクレジットカードを使って固定費を支払うことで、ポイントを貯めることが出来ます。

ここで気にして欲しいのが、クレジットカードの通常ポイント還元率です。

この還元率が高ければ高いほど、固定費から得られるポイントが高くなるので、クレジットカードを選ぶときの判断基準として覚えておきましょう。

専業主婦におすすめのクレジットカードを紹介

お待たせしました!ここからは、専業主婦におすすめ出来る万能なクレジットカードを紹介していきます。

それぞれ用途別に紹介しているので、よく使うお店や特典等を見ながら決めていきましょう!

【楽天PINKカード】専業主婦向けに作られたカード!

「楽天カードマン」でお馴染みの楽天カードですが、この楽天PINKカードと言うのは新しく専業主婦向けに発行したクレジットカードなんです!

専業主婦向けに…となると、気になるのはカードの中身。一体どんな機能が付いているのか見ていきましょう。

| 楽天PINKカード |  |

| 年会費 | 初年度:0円(ETC付は540円) 2年目以降: 0円 |

| 入会資格 | 18歳以上で日本に在住の方(高校生不可) |

| 国際ブランド | VISA・JCB・Master Card |

| 利用限度額(初年度) | 10万円~100万円 |

| 付帯保険 | 楽天PINKサポート (女性特定疾病補償プラン・けがの補償プラン・携行品損害補償プラン・個人賠償責任事故プラン) |

| ポイント還元率 | 標準:1.00% 条件:3.00% |

| ポイント有効期限 | 12か月 |

| 利用可能電子マネー | 楽天Edy |

| マイル還元率 | ANA:0.50% JAL:- |

楽天PINKカードの魅力には、2点あります。

1点目はポイントが非常に溜まりやすいという点。楽天PINKカードは楽天市場で商品を購入した場合に溜まるポイントが、100円当たり3ポイントになります。そのため、楽天PINKカードは還元率3%と、非常に高い還元率を実現させているんです!

もちろんポイントは楽天市場等で使えるため、非常にたくさんの商品購入で利用することが出来ますよ。

そして、もう一つ注目して欲しいのが、付帯保険が充実しているところ。

上の表にも記載している通り、楽天PINKカードには『女性特定疾病補償プラン』『けがの補償プラン』『携行品損害補償プラン』『個人賠償責任事故補償プラン』といったサポートを選んで付けることが出来ます。これらは病気やケガ、持ち物の盗難といったハプニングに対応してくれる補償プランで、万が一に備えたサポートを受けることが出来るんです。

流石、専業主婦向けに出したクレジットカードだと言ったところでしょうか。

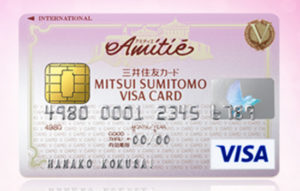

【三井住友VISAアミティエカード】女性向けに作られたカード!

三井住友VISAアミティエカードは女性向けに作られたクレジットカードで、専業主婦の方でも審査に通りやすいクレジットカードです!

女性向けと言うだけあって、女性に嬉しい機能がたくさんの三井住友VISAアミティエカード。一体どんな機能が付いているのか見ていきましょう。

| 三井住友VISAアミティエカード |  |

| 年会費 | 初年度:0円(ETC付も0円) 2年目以降: 1350円 |

| 入会資格 | 満18歳以上の女性(高校生は不可) |

| 国際ブランド | VISA・Master Card |

| 利用限度額(初年度) | 10万円~80万円 |

| 付帯保険 | 海外旅行保険 国内旅行保険 ショッピング保険 盗難・紛失保険 |

| ポイント還元率 | 標準:0.5% 条件:1.0% |

| ポイント有効期限 | 24か月 |

| 利用可能電子マネー | iD・PiTaPa・WAON・Visa payWave |

| マイル還元率 | ANA:0.30% JAL: |

三井住友VISAアミティエカードの魅力は、やはり三井住友カードが発行しているという信頼や安心感、そしてブランド力ではないでしょうか。

ちなみに三井住友アミティエカードにはキャッシュバックが最大10000万円分ついていて、公共料金の支払いや携帯電話の利用等で1000円キャッシュバックなど、嬉しい特典が付いています。

公共料金の支払いで利用することが出来るので、光熱費などをうまくやりくりしている主婦にとって非常におすすめ出来るクレジットカードです。

【三菱UFJニコス VIASOカード】通信費への利用でポイントが2倍?

VIASOカードは三菱UFJニコスが発行しているクレジットカード。

見出しにも書いたように、通信費に利用すると、なんとポイントが2倍で溜まるという嬉しい機能が付いています。では他にどんな機能が付いているのか見ていきましょう!

| 三菱UFJニコス VIASOカード |  |

| 年会費 | 初年度:0円(ETCつきも0円) 2年目以降:0円 |

| 入会資格 | 年齢18歳以上(高校生不可) 電話での連絡が可能であること |

| 国際ブランド | Master Card |

| 利用限度額 | 10万円~100万円 |

| 付帯保険 | 海外旅行保険(自動付帯) ショッピング保険 盗難・紛失保険 |

| ポイント還元率 | 標準:0.5% 条件:10.0% |

| ポイント有効期限 | 12か月 |

| 利用可能電子マネー | 楽天Edy , モバイルSuica , SMART ICOCA |

| マイル還元率 | ANA:- JAL:- |

先にも言ったように、VIASOカードの魅力は携帯電話やインターネットプロバイダーなどの通信費への利用でポイントが溜まるということです。

通信費は毎月の固定費ですから、固定費でポイントが溜まるのは嬉しいですよね。

また溜まったポイントは、1000ポイントを超えると自動で口座へキャッシュバックしてくれます。(自動キャッシュバックは年間20万円以上の利用があった場合。)

現金に換えることが出来ると、使える範囲が広がるので非常に嬉しいものです!

これに加えて付帯保険も充実していて、海外旅行保険が付いていることで旅行にも適したクレジットカードだと言えそうです。

ただ一つだけ気になるのが、マイルへの還元が無いといった点でしょうか。せっかく海外旅行保険が付帯しているのに、ちょっともったいないですね。

【イオンカード】イオンでよく買い物する人はコレ!

イオンカードはその名前の通り、イオングループの金融事業が提供しているクレジットカードです。

このイオンカードはショッピングに来る主婦層をターゲットにした、主婦に嬉しいクレジットカード!早速、詳しくイオンカードのステータスを見ていきましょう。

| イオンカード |  |

| 年会費 | 初年度:0(ETC付も0円) 2年目以降:0円 |

| 入会資格 | 18歳以上(高校生不可) 電話連絡が可能である方 |

| 国際ブランド | VISA・Master Card・JCB |

| 利用限度額(初年度) | 10万円~50万円 |

| 付帯保険 | ショッピングセーフティ保険 クレジットカード盗難保障 |

| ポイント還元率 | 標準:0.50% 条件:2.0% |

| ポイント有効期限 | 24か月 |

| 利用可能電子マネー | WAON・iD |

| マイル還元率 | ANA:- JAL:0.250% |

イオンカードの最大の特徴は『イオンで良く買い物をする人にとって特典がたくさんある』という点です!

上の表を見ても分かる通り、イオンでお買い物をしたときにポイントが2倍になるというのは勿論、イオングループ加盟店で利用した場合にもポイントが2倍になります。

私自身「ポイント2倍」という言葉にとても弱いのですが、イオンではポイントを貯めることで得られる特典が非常に豊富!

食品や日用品だけでなく、ファッションや雑貨、そして化粧品やヒーリンググッズなどあらゆるものに還元することが出来ますよ。

また、CMでお馴染みの「20日か30日は5%off」というフレーズにある通り、お買い物時にイオンカードを提示して購入すると買い物代金が5%offになるのも魅力的な部分でしょう。

ちょっとしたポイントや、ちょっとした割引が積み重なると大きな金額になるということを、主婦であれば痛感しているはずです。

そういった『ちょっと』から家計を支えていきたいのであれば、非常におすすめできるクレジットカードですよ!

【セブンカードプラス】イトーヨーカドーを利用する人はこっち!

続いて紹介するのは、セブンカードプラス。

これは、イトーヨーカドーやセブンイレブンで知られているセブン&アイグループが発行しているクレジットカードです。具体的にどんな機能が付いているクレジットカードなのか見ていきましょう!

| セブンカードプラス |  |

| 年会費 | 初年度:0円(ETCカード0円) 2年目以降:500円(5万円以上の利用で無料) |

| 入会資格 | 18歳以上(高校生不可) 本人か配偶者に継続して安定した収入がある方 |

| 国際ブランド | VISA・JCB |

| 利用限度額(初年度) | 審査による |

| 付帯保険 | ショッピング保険 紛失・盗難保険 |

| ポイント還元率 | 標準:0.50% 条件:1.50% |

| ポイント有効期限 | 24か月 |

| 利用可能電子マネー | nanaco・QUICPay |

| マイル還元率 | ANA:0.250% JAL:- |

セブンカードプラスの魅力は何といっても、イトーヨーカドーやセブンイレブンといったセブン&アイグループのお店を利用した際にポイントが溜まりやすいという点でしょう。

皆さんがよく利用するイトーヨーカドーや、セブンイレブンなんかでは200円ごとに3ポイントも付与されるんです!

これだけポイントが溜まりやすければ、働いていない専業主婦であってもポイントという『へそくり』を作ることが出来ます。

私はセブンカードプラスではありませんが、よくポイントを貯めて旦那に内緒で化粧品なんかと交換しています(笑)本当は旦那に内緒なんていけないんですがね!

他にもセブンカードプラスを持っていれば、イトーヨーカドーなら8の付く日にあらゆる商品が5%offなど、嬉しいサービスがたくさんあります。

セブン&アイグループのお店をよく利用する人には、とっておきのクレジットカードですよ!

【エポスカード】プライベートを充実させたい人へ!

エポスカードはマルイ百貨店で有名な丸井グループが発行しているクレジットカード。

実はこのカードには、専業主婦のプライベートを大いに盛り上げる機能がたくさん付いているんです!

それでは、気になるエポスカードの機能について、詳しく見ていきましょう

| エポスカード |  |

| 年会費 | 初年度:0円(ETC付も0円) 2年目以降:0円 |

| 入会資格 | 18歳以上(高校生不可) |

| 国際ブランド | VISA |

| 利用限度額 | 審査で設定 |

| 付帯保険 | 紛失・盗難時の保険 海外旅行傷害保険(自動付帯) |

| ポイント還元率 | 標準: 0.50% 条件: 10.00% |

| ポイント有効期限 | 24か月 |

| 利用可能電子マネー | 楽天Edy、モバイルSuica等 |

| マイル還元率 | ANA: 0.250% JAL:0.250% |

エポスカードは正直言ってポイントが非常に溜まりにくいです。そのため、ポイント目的でクレジットカードを作る人にはおすすめ出来ません。

「じゃあどこが魅力なの?」

それは、マルイグループ加盟店による割引サービスが充実しているということと、年会費無料が無料なのに自動付帯の海外旅行保険が付いているという部分です。

割引サービスに関しては、マルイデパートはもちろんのこと、その他カラオケや居酒屋なんていう場所で割引を受けることが出来ます。よくママ友達でカラオケを楽しむとか、お酒好きの方には非常に嬉しいサービスでは無いでしょうか。

そして、一番注目して欲しいのが、2つ目の海外旅行保険が付いているという点。

近年はインスタやツイッターといったSNS文化が出来ているため、専業主婦が1人で旅行を楽しむといった方が少なくありません。

そんな海外旅行先で、もしものトラブルに巻き込まれたときにエポスカードはちゃんと補償してくれるんですよ!

この補償には死亡事故やケガ、または持ち物を盗まれたときなどに適用され、万が一に備えることが出来るクレジットカードになっています。

これだけ特典があって年会費が無料な訳ですから、専業主婦のセカンドカードとして作る人も多い人気のクレジットカードですよ!

専業主婦がクレジットカードを持つとこんな良いことが!

皆さんはどのクレジットカードを作るか決めましたか?ここからは、専業主婦がクレジットカードを作ると、どんな良いことがあるかについて紹介していきますよ!

クレジットカードで節約できる

よくクレジットカードを作ると支出が増えるなんて聞きますが、あれは真っ赤なウソ。

実際クレジットカードを持ってしまうと便利さ故に様々な買い物をしてしまいますが、賢く使えばクレジットカードを持つ前よりも大きく節約することが出来るんです!

なぜなら、豊富なポイントサービスや、キャッシュバックシステム。そしてカード会社提携店舗による手厚い割引サービスがあるからです。

確かにあれこれ特典があると、特典を無駄にしたくない気持ちが働いて「あそこにもいかなくちゃ」と、いろいろな場所へ足を運びがちです。

ここで抑制心を働かせて、必要な特典とサービスを取捨選択出来れば大幅に生活改善を図ることが出来ますよ!大切なのは、欲張らないことです。

家計簿が管理しやすくなる

今は何かと出費が多い世の中となり、昔のように手帳で管理するのが難しくなってきました。

しかしクレジットカードで支払いをまとめていれば、使った金額をインターネット照会でまとめてみることが出来るので、簡単に家計簿をつけることが出来ます。

また、最近ではスマートフォンアプリと連動したものも出てきているので、支出の管理が非常に楽になりました!クレジットカードの利用で家計簿をつけるといった家事の負担を少しでも減らしていきましょう。

ネットショッピングが楽しくなる

やはりクレジットカードを使うことの醍醐味として一番上げられるのがネットショッピングでは無いでしょうか?

クレジットカードにもよりますが、ネットショッピングを利用することで非常にポイントが溜まりやすいとか、特典サービスがもらえるなんてカードが存在します。

そんなクレジットカードを使って、ポイントも貯めながら楽にショッピングが出来るなんて夢が広がりますよね!忙しい今だからこその、ありがたいクレジットカード機能です。

下記ページではネットショッピングで使えるおすすめのクレジットカードを紹介しているので、ぜひ合わせてご覧ください。

専業主婦が抱くクレジットカードへの疑問を解決

最後にクレジットカードに関わる専業主婦の疑問について答えていきたいと思います!

収入の無い専業主婦でもクレジットカードが作れるのはなぜ?

専業主婦は収入が無く返済能力が無いのにクレジットカードが作れるって不思議ですよね。

実は、結婚していて旦那の配偶者であるということは自然と返済能力があると見なされるようになったため、クレジットカードの発行が可能になりました!

また、クレジットカード会社もショッピング利用が一番多いのは専業主婦だということを踏まえて、もっと利用者を増やそうと専業主婦専用のクレジットカードを発行しています。これからもっと増えていくと思いますよ!

中々審査に通らないのはどうして?

専業主婦が審査に通らない理由には何点かあります。

それは以下の6点

- 配偶者の年収が審査基準に達していない

- 配偶者のクレジットヒストリーに汚点がある(ブラックリストに乗るような経験がある)

- 配偶者が頻繁に引っ越しや転職を繰り返している

- 申し込み時に他の会社のクレジットカードへも申し込みしてしまった

- 記入ミスや記入漏れがある

- クレジット以外のローンが未納・または携帯料金が延滞している

もしもこれらの理由に身に覚えがあるようでしたら、確認してみましょう。

審査に通りやすいショッピング枠とキャッシング枠の書き方ってある?

申し込み時にはショッピング枠とキャッシング枠で記入する欄があり、ここをどう書くかで審査に通りやすいか通りにくいか変わってしまいます。

ショッピング枠に関しては、利用限度額を30万円以下で申し込むことをおすすめします。

というのも、30万円というのは、支払可能見込額(1年間にいくらまで支払うことが出来るのか)の法律で決められた調査を行わなくても良い金額だからです。どうしても審査に不安な方は利用限度額の設定に注意をしましょう。

そして、キャッシング枠の記入に関しては『0』で入力するようにしましょう。

なぜなら、キャッシングを利用するためには、賃金業法と呼ばれる法律の影響で審査をしなければいけないからです。

ショッピング枠の審査とはまた別に審査をしなければいけないため、2重の審査になってしまうと審査に通りづらくなってしまいます。こちらも審査に心配な方は『0』で入力することをおすすめします。

まとめ

専業主婦の皆さん!どのクレジットカードが自分にマッチしたカードか選ぶことが出来ましたか?

クレジットカードは家計を充実させてくれるだけでなく、主婦としての楽しみを倍増させてくれるカードでもあります。一方で、旦那に内緒で使いすぎたなんてことは起きないように注意が必要です。

今まで以上のわくわくを見つけるためにも、よく考えてクレジットカードを選ぶようにしましょう!

”今”おすすめ出来るクレジットカードはコレ!

「種類が多すぎて選べない…」

「お得なクレジットカードは一体どれ?」

「ステータスが高いのは!?」

などなど、お悩みの方が多いかと思います。

そこで、”今”だからこそおすすめ出来るクレジットカードをランキング形式で3枚紹介していきます!

![]()