<PR>

通学や通勤に使う人が多い定期券、かさばりますよね。

定期入れに入れるとしても、財布の中に入れるとしてもカード類が多いと嫌になります。

複数枚あるカード類がある程度まとまれば、楽なのに……。

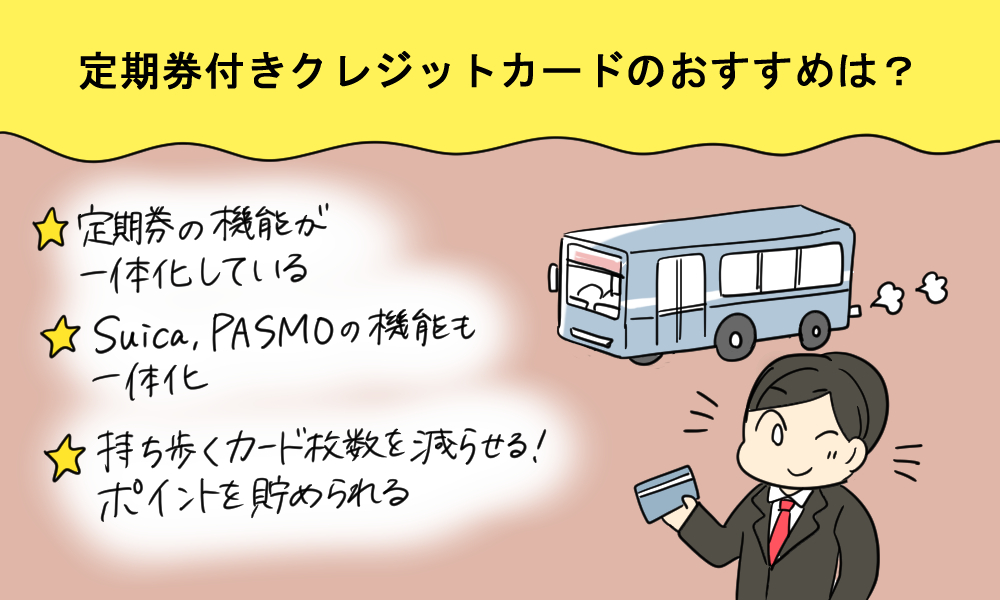

そう考えている人々の味方、定期券付きクレジットカード! 定期券の機能がクレジットカード一枚に集約された、電車利用者の強い味方です。

そんな定期券付きクレジットカードのオススメを紹介しましょう!

目次

定期券付きのクレジットカードってどんなもの?

定期券付きのクレジットカードと言うけれど、実際どんなものなの? 気になりますよね。

利点やオススメを紹介する前に、まずは定期券付きクレジットカードとはどういったものなのかを軽く解説したいと思います。

定期券の機能が一体化している

定期券付きのクレジットカードを一言で言い表すなら、「定期券の機能が一体化したクレジットカード」ということになります。

名称のままですね。

クレジットカード一枚で定期券の機能を果たすことができ、買い物までできるのだから便利です。

SuicaやPASMOの機能も一体化している

定期券付きクレジットカードは、SuicaやPASMOの機能が一体化しています。

クレジットカードに付帯する定期券機能というのが、「Suica定期券」「PASMO定期券」なんですよ。

だから、SuicaやPASMOとしてチャージし、提携店の買い物に使うこともできます。

オートチャージが可能

SuicaやPASMOの機能が一体化しているということですが、その上オートチャージが可能なところが定期券付きクレジットカードの良いところです。

クレジットカードだからこその機能と言えるのではないでしょうか。

定期券付きのクレジットカードで出来ること

定期券付きのクレジットカードの機能を使えば、生活はもっと便利になります。

「どういう風に便利になるの?」というところを、簡単に紹介しましょう。

具体的なメリットはカードごとに異なりますが、ほとんどのカードに共通しているのが次の三つの利点です!

持ち歩くカード枚数を減らせる

「定期券」「Suica(PASMO)カード」「クレジットカード」三枚の機能を一枚に集約しているため、持ち歩くカード枚数を減らすことができます。

定期券とICカードを分けていた人は三枚を一枚に、分けていなかった人でも二枚を一枚にできるわけです。身軽になりますね。

ポイントを貯めることができる

SuicaやPASMOの機能が付いていますが、ICカード機能のチャージによってもポイントが貯まります。

しかも、チャージしたことによってクレジットカードのポイントが貯まるだけでなく、別途SuicaやPASMO独自のポイントプログラムも貯まることがあるんです。

ポイントの二重取りなど、カードによっては通常のカード以上に得をすることができます。

現金をほとんど使わなくなる

定期券付きクレジットカードを持つと、「クレジットカード」と「ICカード機能付き定期券」の二つが手に入ります。

更に、ICカード機能付き定期券は改札を出る際オートチャージされるということもあってか、定期券付きカードを持てば現金をほとんど使わなくなるんです。

特にSuicaやPASMOは使える店も段々と増えてきていて、電子マネーとしても優秀ですからねえ。

定期券付きクレジットカードのおすすめを紹介!

お待たせしました!

実際の定期券付きクレジットカードにはどのようなものがあるのかを、これから一枚ずつ紹介します。

これまで紹介した特徴やメリット以外にも、カードごとにそれぞれ異なる特徴・利点があるので注目してみてくださいね。

【ビューSuicaカード】最強のSuicaカード

クレジットカードとして最強かと問われると、正直微妙。

だけど、Suicaカードとしてはどうかと問われたら……「YES!」と親指を立てられるカードです。

JR東日本ユーザーにとって、これほどポイントが貯まるカードは無いでしょう。

紛れもなく、最強のSuicaカード。

| ビューSuicaカード |  |

| 年会費 | 初年度:515円(ETC:515円) 2年目以降:515円 |

| 入会資格 | 18歳以上(学生可) |

| 国際ブランド | VISA・MasterCard・JCB |

| 利用限度額(初年度) | 10万円~80万円 |

| 付帯保険 | 海外旅行保険(自動付帯) 国内旅行保険(自動付帯) |

| ポイント還元率 | 標準:0.50% 条件:1.84% |

| ポイント有効期限 | 2年 |

| 利用可能電子マネー | Suica |

標準:ポイント交換対象の最小値÷普及ポイント最小値=A、A×1ポイント当たりにかかる金額=B、還元先最小値÷B=還元率

貯まるポイントプログラムは、ビュー・サンクスポイント。

一般加盟店だと1000円当たり2ポイントと正直微妙かもしれませんが、JR東日本の利用だとポイント3倍なのがオイシイところです。

JR東日本の利用ということは、チャージも還元率3倍だからSuicaを使えば使うほど得をするというわけですね。

また、Suicaポイントクラブのマークがある提携店や自動販売機でのSuica払いによって、別途0.5~1.0%のSuicaポイントが付与されます。

ポイントの二重取りによって、還元率は2%から2.5%にまで跳ね上がるわけです。

あれ?クレジットカード機能より、Suica機能の方が旨味がありますねえ……。

また、定期券購入もポイント3倍!

クレジットカードとしての機能を語るなら、一応保険が付帯している点が良いですよね。

海外旅行保険は最高500万円(自動付帯)、国内旅行保険は最高1000万円(利用付帯)されます。

ただ、普段の買い物が得になる優待店などがほとんどありません。

クレジット払いの際の還元率はやはり低いです。

Suicaカードとして割り切って使うならオススメ! メインのクレジットカードは別に持っておくべきでしょう。

【ルミネカード】引き落とし時5%OFFが魅力!?

ルミネ系列店の買い物と、JR東日本の定期券購入・チャージに強いルミネカード。

Suicaカードとしてだけでなく、クレジットカードとしての魅力も備えた「これぞ定期券付きクレジットカード」というカードです。

| ルミネカード |  |

| 年会費 | 初年度:0円(ETC:円) 2年目以降:1,029円 |

| 入会資格 | 18歳以上(学生可) |

| 国際ブランド | VISA・MasterCard・JCB |

| 利用限度額(初年度) | 10万円~80万円 |

| 付帯保険 | 海外旅行保険

国内旅行保険 |

| ポイント還元率 | 標準:0.5% 条件:1.84% |

| ポイント有効期限 | 2年 |

| 利用可能電子マネー | Suica |

標準:ポイント交換対象の最小値÷普及ポイント最小値=A、A×1ポイント当たりにかかる金額=B、還元先最小値÷B=還元率

2年目から1000円程度の年会費がかかるのが微妙と感じる方も多いでしょうが、ルミネ系列店を普段から使っているなら、これくらいの年会費はすぐに回収できますよ。

だって、ルミネ系列店の買い物が常に5%オフになるから!

1万円の買い物をしたら、9,500円になるわけです。

しかも! セールやバーゲンの支払い分などに関しても5%オフが適用されます。

5%オフされるのは支払い時じゃなくて、カード利用代金の引き落とし時ですからね。その際、ルミネ系列店の利用分全体から5%オフされるわけです。

本・CD・DVDといった、普通なら割引されないような商品も割引されます。

読書好き・音楽好き・映画好きも得! Amazonより良いですよ、こいつは。

さらにさらに、10%オフセールが年に4回開かれるんです!

普段から「ルミネ系列店やオンラインストアで買える欲しいものリスト」を作っておいて、計画的に10%オフセールのときに買うようにすれば、さらにお得になります。

常時5%オフな上、不定期的に10%オフとか、ルミネは何を考えているんでしょうね。

また、利用額に応じてルミネ商品券を貰うことができます。

これはポイント交換とは別です。

20万円から50万円未満の利用だと、1000円分の商品券、50万円から70万円未満の利用だと2000円……。

額はそれほど大きくないにしても、これだけで年会費の元を取ることができます。

その上! Suica定期券としてもお得!!

トクトクのダブルパンチ……いや、5%オフ&10%オフ&Suicaだから、トリプルパンチ?

保険の金額はビューSuicaカードと同額です。ルミネを使う方なら、ビューSuicaカードの上位互換になり得ます。

【Tokyo Metro To Me Prime】東京メトロユーザーの強い味方

東京メトロユーザーが確実に得をしたいのなら、このカードを選ぶべきです。

そう言い切れるだけの性能が、このカードにはあります。

ポイントの二重取りも、年会費無料も可能! Tokyo Metro To Me Primeの利点とは?

| Tokyo Metro To Me Prime |  |

| 年会費 | 初年度:0円(ETC:0円) 2年目以降:2,000円 |

| 入会資格 | 日本国内に住んでいる高校生除く18歳以上の電話連絡可能な方 |

| 国際ブランド | JCB・MasterCard・VISA |

| 利用限度額(初年度) | 審査により設定 |

| 付帯保険 | 海外旅行保険(条件あり) 携行品損害保険(条件あり) ショッピング保険(条件あり) 盗難・紛失保険(条件あり) |

| ポイント還元率 | 標準:1.00% |

| ポイント有効期限 | 2年間 |

| 利用可能電子マネー | PASMO・nanaco・楽天Edy・モバイルSuica・SMART ICOCA |

標準:ポイント交換対象の最小値÷普及ポイント最小値=A、A×1ポイント当たりにかかる金額=B、還元先最小値÷B=還元率

このカードの利点その1。

それは東京メトロの定期券売り場などで定期券を購入することにより、クレジットカードのポイントプログラムとは別に1000円当たり5メトロポイントが貯まるようになっていることです。

還元率は合計1%! オイシイねえ……。

ただ、クレジットカードのポイントプログラムは国際ブランドによって変わります。

表に記載している有効期限などは、JCBのOkiDokiポイントのものになっているので注意してください。

メトロポイントの有効期限は、当年4月1日から翌年3月末までに付与されたポイント分が翌々年の3月末までとなっています。最大2年程度ですね。

また、メトロポイントは東京メトロに平日乗車すると10ポイント貯まります。

土・休日に乗ると20ポイント貯まるため、東京メトロユーザーには最強なんです。

OkiDokiポイントなどを貯めるよりも、メトロポイントを貯める方がお得と言えますね。

これも「定期券付きクレジットカード」というより、「クレジットカード付きIC定期券」と言った方がよさそうです。ビュー・SuicaカードのPASMO版みたいなイメージ。

東京メトロの定期券を持っている方にもオススメですが、東京メトロを週に2回以上利用する方にもオススメしたいカードです。

週2~3回乗るだけでも、年間3000~4000円分くらいはポイントが貯まりますからね。

もっと利用する方だと……一体どうなってしまうんでしょうか。

なんだか、ワクワクしてきますね!

【ANAソラチカカード】空も地下もお得!

東京メトロ利用者の方に、ANAマイラーはいらっしゃいませんかー!?

定期券付きクレジットカードを探しているなら、ANAソラチカカードがオススメですよ。

PASMOカードと、ANAカードと、クレジットカードが一体化! 超合体を果たしたソラチカカードの魅力を語ります。

| ANAソラチカカード |  |

| 年会費 | 初年度:0円(ETC:0円) 2年目以降:2,160円 |

| 入会資格 | 18歳以上の本人または配偶者に安定継続収入のある方(学生可) |

| 国際ブランド | JCB |

| 利用限度額(初年度) | 審査により設定 |

| 付帯保険 | 海外旅行保険

国内旅行保険 ショッピング保険 |

| ポイント還元率 | 1.00% |

| ポイント有効期限 | 2年 |

| 利用可能電子マネー | PASMO |

標準:ポイント交換対象の最小値÷普及ポイント最小値=A、A×1ポイント当たりにかかる金額=B、還元先最小値÷B=還元率

このカードには、クレジットカード機能の他に定期券付きPASMO機能とANAカード機能が付いています。

ということは……四枚のカードが一枚に超合体したカードということです。これは世の合体ロボも驚きのあまり月まで飛んでいきそうなほどの衝撃。

ANAカードとしては、チェックインが不要の「国内線SKiPサービス」を利用することが出来ます。

カードをかざすだけで楽に搭乗することができ、飛行機も地下鉄感覚で乗れてしまうわけです。

しかも、入会と継続時にボーナスマイルが1000マイル貯まります。

更に、ANA便に搭乗する度にボーナスマイルが貯まる! ANAカードマイルプラス提携店の利用でも、マイルが貯まります。

PASMO機能としては、定期券・オートチャージが可能。定期券購入によって、メトロポイントとOkiDokiポイント両方が貯まります。

更に! 平日乗車するごとに5メトロポイント、土休日には15メトロポイント貯まるんです。

メトロポイントとマイルは相互交換が可能! 陸路の利用をすることでお得にANAマイルが貯まるわけです。

また、マイルコースに加入するとOkiDokiポイントをマイルに自動移行することもできます。

コースは、年会費無料(1000円利用ごとに5マイルが貯まる)5マイルコースと、年会費5,400円(1000円利用で10マイルが貯まる)10マイルコースの二種類!

地下鉄利用だけでなく、普段の買い物にも利用するのなら10マイルコース、地下鉄利用メインになるなら5マイルコースが良いでしょう。

定期券付きクレジットカードを利用する際の注意事項

非常に便利&得な定期券付きクレジットカード四枚を紹介してきました。

どのカードも魅力的で、使うことを考えると今からワクワクしてきますよね。

ただ、カードの申請前に注意して欲しいところがいくつかあるので紹介します。

一体型のカードは読み取り面が弱い

定期券付きクレジットカードは、ICカード部分だけ読み取り面が弱いという弱点があります。

これは「クレジットカード」としての機能が重視されているからかもしれません。

通常のSuicaカード・PASMOカードの方が、「改札や券売機で読み取れなくなる」リスクが低いです。

公式に発表されているわけではありませんが、同様のトラブルが多発しています。

トラブルが発生したユーザーが駅員さんに問い合わせたところ、駅員さんも「読み取り面が弱いのが弱点」と語っているようです。

一応、覚悟しておいた方が良いでしょう。

読み取れなくなった際は、カードの発行会社に問い合わせてみてくださいね。

一体型は便利だけど、独立の方が安全

定期券付きクレジットカードはとても便利だけど、読み取り部分が弱かったり紛失や盗難の際両方一度に無くなってしまうというリスクがあります。

安全性には難があるため、安全性を重視するなら一体型クレジットカードではなく、それぞれのカードを独立させた方が良いでしょう。

結論、扱いに気を付けようということです。

対応エリアに注意

定期券付きクレジットカードは、オートチャージの対応エリアが決められています。

SuicaもPASMOも、首都圏・新潟・仙台の各Suicaエリア・PASMOエリアが対応エリアです。

このエリア外の利用に関してはオートチャージされません。

また、オートチャージされるのは改札を通ったときだけです。買い物時にはオートチャージされません。

電子マネーとして買い物にもSuicaやPASMOを使いたいという方は、オートチャージの設定額をほんの少し多めにしておきましょう。

まとめ

定期券付きクレジットカードは、たくさんの機能を持っていて便利です。

ただ、たくさんの機能を持っているからこそ考えて使わないと損をします。

オートチャージの設定金額は自分の用途に合わせて随時変更しましょう。多すぎても、少なすぎても損ですからね。

作るカードに関しては、各カードごとにメリットが大きく異なるため選びやすいのではないでしょうか。

Suicaカードメイン使いなら「ビューSuicaカード」、Suica&ルミネユーザーは「ルミネカード」を作るとお得。

東京メトロユーザーなら「To Me Prime」、ANA陸マイラーなら「ソラチカカード」がお得です!

”今”おすすめ出来るクレジットカードはコレ!

「種類が多すぎて選べない…」

「お得なクレジットカードは一体どれ?」

「ステータスが高いのは!?」

などなど、お悩みの方が多いかと思います。

そこで、”今”だからこそおすすめ出来るクレジットカードをランキング形式で3枚紹介していきます!

![]()