<PR>

「付帯保険を詳しく知りたいのに…。公式サイトはわかりづらい!」

このように、あなたは今JCBカードの付帯保険で悩んでいませんか?

公式サイトで保険を調べると“MyJチェックに登録した会員が対象”と紹介されています。

でも、それ以上詳しく書かれていないため適用範囲などがイマイチわかりづらい…。

そのため

「旅行先で子どもたちも保証してくれるかなぁ?」

「海外へ頻繁に行くんだけど、その度に保険は付くの?」

などなど、疑問や悩みを持つ方が多いんです。

もし海外で入院すると100万円以上の高額請求をされるのは有名な話。せっかく保険付きのカードなのに、もし適用されていなかったら…。

そう思うと、せっかくの旅行も安心して楽しめないですよね。

そこで今回はjcbカードの付帯保険のあれこれ気になるところをぜーんぶまとめて紹介しちゃいます!

コレを見ればもう安心!

どんなことがあっても動じずに過ごすことが出来ますよ。

目次

3分ですぐわかる! JCBカードの付帯保険をわかりやすく教えます

JCB公式サイトで付帯保険を調べてみると

- 海外旅行保険

- 国内旅行保険

- ショッピングガード保険

以上の3つがありますが、説明がわかりづらくて理解するのも覚えるのも大変。そう思いませんか?

そこで、誰でもすぐわかるようにまとめてみました!

これさえ見れば安心して旅行を楽しむことができちゃいます。

海外旅行保険の適用条件と保険内容

付帯保険が気になっているみなさんの中には、旅行や出張で海外へ行く方も多いはず!

そんな方が一番気にしているのはズバリ“保険の適用条件と最高保証額”だと思います。

海外へ行く前はきちんと適用されているか。そして保証金額が十分なのか確かめておきたいですよね。

そこでまずは、海外保険の適用条件から確認してみましょう。

MyJチェックに登録して海外旅行保険を適用する!

海外旅行保険を適用するには条件がありますが、とても簡単なので安心してくださいね。

適用させたい方は以下2つの条件を達成すればOKです。

| 海外旅行保険の適用条件 |

|---|

| ① MyJチェックに登録すること

② 旅行の移動費をJCBカードで払うこと |

この条件を見て「MyJチェックってなんだろう。」そう思いませんでしたか?

MyJチェックとは、カードの利用明細をネット確認できるサービスです。

「ネットで利用明細は確認しないんだけど…。」と言う方もいるかもしれませんが、JCBはこのサービスに登録しないと保険が適用されないので登録を忘れずにしておきましょう。

MyJチェックの登録はMyJCBから、カード番号と有効期限を打ち込むだけで完了です。

登録が済んだら後は簡単!

|

この3つのうち、どれかをJCBカードで払えば保険が適用されます!

海外旅行保険の内容と条件

次は保険の保証額と条件を確認しておきましょう。

JCB公式サイトに書かれている内容は少しわかりづらいので、わかりやすくまとめました。

| 保険対象 | 最高保証金額 | 条件 |

|---|---|---|

| 死亡・後遺障害 | 3,000万 | 旅行中の事故やケガで6か月以内に亡くなってしまった。

もしくは後遺症が出たとき。 |

| 傷害治療 | 100万円 | 旅行中の事故やケガで、6か月以内に治療を受けたとき。 |

| 疾病治療 | 100万円 | 旅行でかかった病気を、帰国後3日までに治療を受けたとき。 |

| 賠償責任 | 2,000万円 | 旅行中に他人のものを壊したり、ケガをさせて損害賠償を請求されたとき。 |

| 携行品損害 | 20万円 | 旅行中にあなたの持ち物が壊されたり、盗まれたとき。

※物品一つあたり10万円まで補償されます |

| 救援者費用 | 100万円 | 以下6つの条件のうち、どれかに該当したとき。

・ケガをして3か月以内に亡くなった ・病気で亡くなった ・病院で治療を受けたが1か月以内に亡くなった ・ケガや病気で3日以上入院した ・飛行機や船の行方がわからなくなった ・行方不明になり捜索や救助活動をした |

この表を見て「保険の保証金額はわかったけど、これで十分なのかわからない…。」

そう思った方もいるでしょう。

海外保険で一番重要なのは。ケガや病気で怪我をしたときの“傷害・疾病治療”です。

日本から近いアジアではおよそ100万程度。それ以外の国では300万円以上必要といわれています。

それを踏まえると、台湾や香港などのアジアなら安心ですが、ハワイやシンガポールなど遠い国に行くなら不十分に感じるかもしれません。

あなたはこれからどこの国へ行く予定がありますか?

その場所に合わせて、JCBカードの保険で済ませたり、他のカードと合算して補ったりしてみるといいですね。

国内旅行保険の適用条件と保険内容

「あまり海外旅行には行かない。旅行はもっぱら国内だけ!」なんて方もいるでしょう。

国内であまり保険をかける方はいませんが、もしものときに保険があれば安心できます。

なので、JCBカードの国内旅行保険はどうなのかチェックしておきましょう。

国内旅行保険の適用条件は海外と同じくこの2つ。

| 国内旅行保険の適用条件 |

|---|

| ③ MyJチェックに登録すること

④ 旅行の移動費をJCBカードで払うこと |

気になる保険内容はこちらです。

| 保険対象 | 最高保証金額 | 条件 |

|---|---|---|

| 死亡・後遺障害 | 3,000万 | JCBカードで払った以下のサービスで亡くなった。もしくは後遺症が残ったとき。

・飛行機や船などの交通機関 ・旅館やホテルなどの宿泊施設(火災や爆発事故) ・ツアー旅行に参加中 |

海外と違って国内旅行保険は死亡・後遺障害のみ。

そのため「傷害や疾病治療はないの?」と物足りなく感じる方も多いでしょう。

ただ、海外なら少しの入院で100万円以上の高額請求をされますが、国内なら入院しても保険証が効くので不安に思わなくて大丈夫です。

むしろ国内の場合、飛行機に乗っている時が不安になりませんか?

「以前ニュースで見た飛行機事故のようになってしまったら…。」

あまり考えたくはありませんが、もし悪い予感が起こってしまった時…、残された家族をJCBカードが守ってくれます。

ショッピングガード保険の内容と条件

海外で買ったお土産を配送で送る方もいるでしょう。

でも、配送って買った商品が壊れてしまわないか心配になりませんか?

そんな方に耳寄りなサービスがJCBにはあるんです!その名もショッピングガード保険。

こちらをごらんください。

| 保険対象 | 最高保証金額 | 条件 |

|---|---|---|

| 海外での買い物 | 100万 | 海外旅行中の3か月以内に買った商品が壊れてしまったとき。

ただし、以下の商品は適用外です。

・自転車、自動車、船舶、飛行機やパーツ ・入れ歯、義肢、コンタクトレンズ ・動物や植物 ・現金や小切手、各種チケット ・標本や設計書などの書類 ・携帯電話やパーツ ・食べ物 ・売り物として買った商品 |

期間は90日以内ですが、配送中にお土産が壊れてしまっても100万円まで保証してくれるんです。

海外で見つけた珍しい骨董品。

「すごく欲しいけど値段が高いし、配送中に壊れたりしないか心配だ…。」

そんな悩みもJCBのショッピングガードで簡単に解決できるでしょう。

後悔を未然に防ぐ!JCBカードの付帯保険を使う時に気を付けたいポイント

JCBの付帯保険をわかりやすくお話しましたがいかがでしたか?

みなさんの中には、予定している旅行でさっそく使ってみようと考えた方もいるでしょう。

でもちょっとまってください。実はJCBの保険を使う時に気を付けてほしいことがあるんです。

知らないままでいると後悔してしまうかも…。

ここを読むあなたがそうならないためにも、今からお話するポイントは覚えておきましょう。

死亡・後遺障害は保険会社や他のカードと合算できない

“クレジットカードや保険会社の保険は合算できる”

これを初めて知る人もいれば、既に知っていた人もいるでしょう。

どちらにせよ、気を付けたいのが“死亡・後遺障害は合算できない”ということ!

JCBカードの死亡・後遺障害保険は3,000万円です。それを見て「少し足りないかも」と思う方もいるでしょう。

そこで合算を考える人も多いですが、後から合算できないことを知って後悔する方がたくさんいます。

ここを読んでいるあなたも同じ道を辿らないように気を付けてください。

ちなみに“死亡・後遺障害は保証額が一番高い保険が適用される”ので覚えておきましょう。

カードを持っている本人しか保険は適用されない

「JCBの付帯保険って子どもにも適用されるかなぁ。」

このような疑問を持っている方もいるのではないでしょうか。

結論を言うと、JCBの付帯保険は本人にしか適用されません。

“家族特約”というサービスがあれば同伴者も適用されますが、付いているのはJCBゴールドなどのグレードが高いカード。

JCB一般カードは残念ながら家族特約がないので、本人にしか適用されないんです。

「家族で旅行に行くのに…それじゃ困るよ。」

そう思った方は家族カードを作りましょう。家族カードは本カードと同じ機能が付くので家族全員に保険を適用できるんです。

子どもなど同伴者付きで旅行に行く予定の方は、家族カードを忘れずに発行しておきましょう。

旅行先によってはJCBカードの保険だけでは不十分!足りないと思ったら合算しよう

既に軽くお話しましたが、旅行先によって入院治療費はガラリと変わります。

台湾や香港、韓国などの日本から近いアジアならJCBの保険でも安心できますが、シンガポールやカナダなど入院治療費が高い場所は不十分に感じるでしょう。

そう思った時は、保険会社や他のカード保険と合算しましょう。

死亡・後遺障害は合算できませんが、その他の傷害や疾病治療などは保証額を合わせることができます。

合算をうまく使えば1万円以上はかかる保険費用も0円にできることも!

JCBカードの保険が不十分に感じたときは、JCBと一緒に他の保険も適用させましょう。

JCBカードの付帯保険は口コミでも「いいね!」の声がたくさんあった!

JCBカードの付帯保険について色々お話しましたが、実際のところ評判はどうなんでしょう?

評価が高い方が使う身としても安心できますよね。

そこで、JCBカードの付帯保険について書かれたツイッターを紹介します。

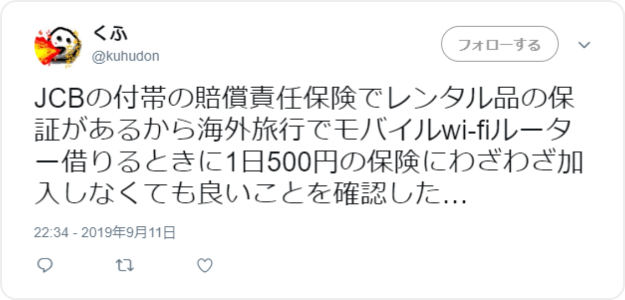

レンタル品の保険費用が浮いて助かる!

海外旅行へ行くときにスーツケースやモバイルwi-fiなどのレンタル品を借りる方は多いです。でも、保険に入る必要があるからその分高くなってしまう…。

その費用を付帯保険のおかげで0円にできたようですね。

保険料は500円とはいえ、出費を節約できるのはありがたみを感じますね。

1万7千円のカメラ修理代が0円に!

新しいカメラを新調して海外の絶景を撮りまくろう!

でも、海外先で壊してしまわないか心配な方も多いはず…。

このツイッターの方はカメラを壊してしまったようですが、JCBの保険で修理代が0円になったようです。

数万円もする修理代を払わなくてもいいなんて。JCBがあればこのようなトラブルが起こっても安心ですね。

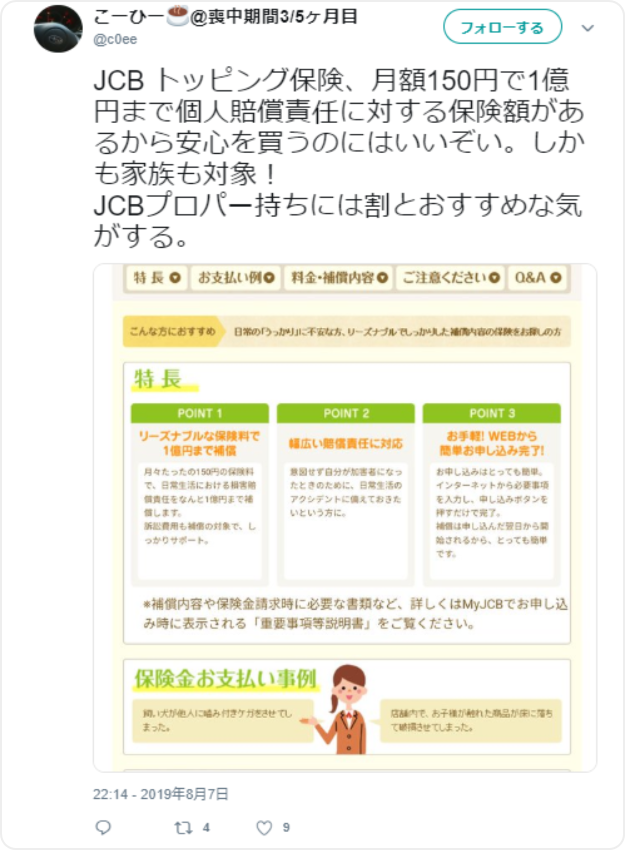

JCBカード+トッピング保険で何も怖くない!

「JCBカードの付帯保険だけじゃ不安…。」

そう思っていた方でも安心させてくれるツイッター。

JCBにはトッピング保険というサービスがあり、月額150円からJCBの付帯保険をパワーアップできるんです。

つまり、海外どこにいってもJCBカードを持っていれば安心できます。

JCBの保証額を見て不安に思っていた方も、これで安心できるのではないでしょうか?

まとめ

JCBカードの付帯保険についてお話しましたが、いかがだったでしょうか?

公式サイトで見れば難しく感じた内容も、きっとすんなり理解できたはず。

適用条件は2つのみと簡単。それだけで3つの安心できる付帯保険が付いてきます。

これから海外や国内旅行を考えている方はぜひJCBカードの保険に頼ってみてはいかがでしょうか?

きっと安心して、楽しく旅行を満喫できますよ。

”今”おすすめ出来るクレジットカードはコレ!

「種類が多すぎて選べない…」

「お得なクレジットカードは一体どれ?」

「ステータスが高いのは!?」

などなど、お悩みの方が多いかと思います。

そこで、”今”だからこそおすすめ出来るクレジットカードをランキング形式で3枚紹介していきます!

![]()