<PR>

クレジットカードには買い物で支払いする「ショッピング機能」のほかに、クレジット会社からお金を直接借りる「キャッシング機能」があります。

JCBカードにもキャッシング機能は付いているので、お金に困った際、大きな味方となってくれるでしょう。

しかし、キャッシングを盲信するのは余りに危険です!本記事を読んで、しっかりとJCBカードのキャッシングについて知っておきましょう!

JCB一般カード

| JCB一般カード |  |

| 年会費 | 1,350円(初年度無料)

条件付きで2年目以降も無料 |

| 入会資格 | 18歳以上で継続収入のある方(高校生不可) |

| 国際ブランド | JCB |

| 限度額 | 20万円~100万円 |

| キャッシング利用枠 | 1万円~100万円 |

| 付帯保険 | 海外旅行、国内旅行、ショッピング |

| ポイント還元率 | 0.50%~2.50% |

| ポイント有効期限 | 2年間 |

| 交換可能マイル | ANAマイル、JALマイル、スカイマイル |

|

|

目次

JCB一般カードでキャッシングは出来る!

まず初めに、JCB一般カードでも問題なくキャッシング機能は使えます。

ここではキャッシングについての基礎知識と使い方についてご紹介。まずは基本を押さえましょう。

JCBカードでキャッシングするとは?

キャッシングとは、単純に「お金を借りる」ということです。今回の場合だとJCBから借金するということですね。

後々詳しく説明しますが、クレジットカードを使って借金すると、かなりの高金利が付きます。これはJCBに限らず、どこもそうです。

手軽にお金を借りられるというのは確かに便利です。しかし、返済のことまできちんと考えてから利用するようにしましょう。

利用方法は超簡単

クレジットカードを作る際に審査をしますよね。JCBの場合はカードを作る際に「キャッシング機能を付けるかどうか」を決めるのですが、その際にキャッシングの限度額も決めることになります。

その決めた限度額の範囲内であれば、銀行やコンビニのATMからいつでも現金を借りることが出来ます。

海外でも利用可能!

JCB一般カードのキャッシング機能は海外でも問題なく利用可能です。

海外旅行などの際に、現地のATMで操作すれば滞在先の通過が出てきます。

海外旅行で咄嗟に現金が調達できるのはありがたいのですが、注意しておかないといけないポイントもあります。

- 5~6桁の暗証番号を要求されても、日本と同じく4桁でOK!

- レシートは絶対取っておく

- しっかりと現金を確保するまでATMから離れない

海外は日本よりも強盗のリスクが高い場所が多いです。少しでも強盗や不正利用の可能性を下げるために細心の注意を払ってください。

キャッシング限度額

JCB一般カードのキャッシング額は「1万~100万円」となっており、かなり幅広く対応していると言えるでしょう。

ちなみにJCB一般カードでは「ショッピング枠」と「キャッシング枠」で別々です。例えば利用限度額が50万円であれば、「ショッピング枠40万円」と「キャッシング枠10万円」といった感じです。

ちょっと待って!JCBカードでキャッシングする時に気を付けるべきこと

「お金を借りる」ということは、それ相応のリスクも生じます。

ただ単に「お金に困ったから借りよう」と思っているなら、それは赤信号ですよ!

高金利であるということを忘れずに

JCB一般カードでキャッシングをした場合、所定の金利手数料が発生します。金利手数料は金融機関でお金を借りる場合、基本的に発生するもので、サービスごとにパーセンテージが変わってきます。

JCB一般カードの場合は、15%~18%の間で金利が設定されており、お察しの通りかなりの高金利です。

通常であれば、上限の18%が適応されます。場合によっては15%の時もありますが、基本的には「上限の18%が適応される」と覚えておいて構わないでしょう。

「10万円借りたら11万8000円返さないとダメ」ということですね。

返済計画を立てないままのキャッシングは危険

当然のことだろと言われてしまいそうですが、返済には気を付けてください。

JCB一般カードのキャッシング返済方法は2種類あり、種類は以下の通り。

- キャッシング1回払い

- キャッシングリボ払い

この2種類について説明していきますね。

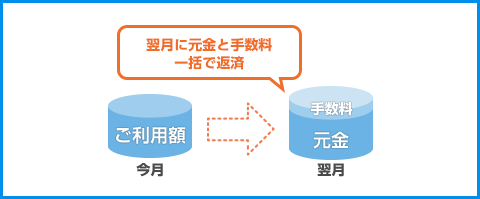

キャッシング1回払い

その名の通り、借りた分のお金を翌月の支払日に一括で返済する方法です。

「借りた分+金利手数料」を1回で払うので、一番計算はしやすい返済方法ですね。

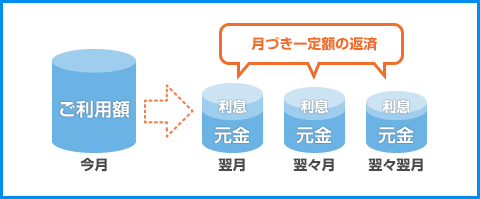

キャッシングリボ払い

こちらは月々一定の元金と利息の合計を何ヵ月かに分けて返済する方法です。

例

キャッシング額:10万円

設定返済額:月1万円

⇒毎月「1万円+利息」を支払う。支払合計額は10万円+金利18%で11万8000円

このように少量の決まった額を支払い続けるので財布には優しいです。

しかし「塵も積もれば山となる」ということわざがあるように、調子に乗ってキャッシングリボ払いを続けすぎると「気づいたら借金地獄」なんてことも起き得るので要注意!

切羽詰まっているときほどキャッシングは危険!

キャッシングを利用する時ってどんな時でしょう?大抵の人が「どうしてもお金が足りなくて現金が欲しい」と思っている時だと思います。

しかし、よく考えてください。「お金が足りない」と思っている人がきちんと返済できるのでしょうか?

矛盾しているようですが、切羽詰まっているときほどキャッシングの利用は注意してください。

何ヵ月か先の未来を見据えて利用しなければ、キャッシングは味方とは言えません。

もし返済が遅れれば、当然あなたの信用情報にも傷が付きます。「ご利用は計画的に!」ですよ。

いつでもキャッシングできるわけではない。JCBカードでキャッシング出来ない理由とは

キャッシングで一番多い相談が「キャッシング機能が使えない!」というものです。

実は、理由は至ってシンプルなものだったんです。

キャッシング申し込みをしていない

初歩的すぎるミスですが、やらかす人も多いです。「JCBカード=自動的にキャッシング機能が付いている」と思っているのかもしれませんね。

キャッシング機能を利用したいのなら、まずは申し込みを忘れずに。

キャッシング枠上限まで借入している

リボ払いで返済している人がやりがちなのが「知らぬ間に上限額まで借入していた」というパターンです。

少ない返済額だからこそ、たくさんお金を借りたという自覚が持ちにくいのかもしれません。

毎月の利用明細表を見れば、キャッシング残枠も分かるんですが細かくチェックしないとこうなってしまいます。

出来ることなら返済は1回払いで終わらせることをおススメします。

毎月の返済が遅れている

キャッシング枠・ショッピング枠どちらでも返済が遅れればJCBからの信頼度は一気に下がります。そして結果的にカードの機能が停止してしまうのがオチです。

「JCBは顧客を信頼してお金を貸している」という認識を忘れたらいけません!

まとめ

JCB一般カードは知名度・機能ともに優れた良質なクレジットカードです。

しかし、キャッシング機能は使う場面を考えないと負担になって襲い掛かってくることもあります。

目先の幸せだけでなく、長いスパンで考えた利用を心がけましょうね。

”今”おすすめ出来るクレジットカードはコレ!

「種類が多すぎて選べない…」

「お得なクレジットカードは一体どれ?」

「ステータスが高いのは!?」

などなど、お悩みの方が多いかと思います。

そこで、”今”だからこそおすすめ出来るクレジットカードをランキング形式で3枚紹介していきます!

![]()